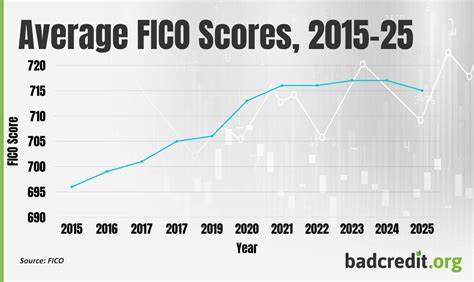

В 2025 году средний FICO-скор, ключевой показатель кредитоспособности американских заемщиков, снизился на два пункта по сравнению с предыдущим годом и составил 715. Это снижение в первую очередь отражает растущие финансовые трудности, с которыми сталкиваются граждане США, пытаясь удержаться на плаву в условиях экономической нестабильности и повышения стоимости жизни. Молодые заемщики, особенно представители поколения Z, оказались наиболее уязвимыми, что подчеркивает растущий разрыв в финансовом положении разных возрастных групп. FICO-скор - это трехзначное число, которое отображает оценку кредитоспособности заемщика. Он колеблется от 300 до 850, где более высокий показатель свидетельствует о низком уровне риска для кредиторов, а более низкий - о большом риске невозврата займов.

Этот скор используется банками, кредитными организациями и другими финансовыми институтами для принятия решения по вопросам выдачи кредитов, определения процентных ставок и кредитных лимитов. Одной из основных причин снижения среднего FICO стала усиленная нагрузка на кредитные карты. Американцы стали больше использовать кредитные карты для покрытия ежедневных расходов, что привело к росту уровня использования лимитов с 29,6% в 2021 году до 35,5% в 2025-м. Высокий уровень кредитного использования негативно влияет на оценку FICO, так как он сигнализирует о возможных трудностях с погашением задолженности. Помимо роста кредитной нагрузки, в 2025 году возобновилось активное отражение просрочек по студенческим кредитам, что также повлияло на снижение среднего скоринга.

После нескольких лет отсрочек и реструктуризаций долга по студенческим займам некоторые заемщики вновь столкнулись с требованиями своевременных платежей и штрафами за просрочки, что негативно сказалось на их кредитной истории и, соответственно, на FICO-скор. Особенно на фоне увеличения финансового стресса выделяется поколение Z (возраст 18-29 лет), которое испытало самое значительное снижение FICO - в среднем три пункта. Для молодых заемщиков характерна большая нестабильность кредитных показателей, в значительной степени из-за наличия у них студенческих долгов. По данным FICO, 34% представителей этого поколения имеют задолженность по учебе, тогда как среди населения в целом - только 17%. Такая нагрузка негативно отражается на их способности обслуживать кредитные обязательства и поддерживать высокий кредитный рейтинг.

Другой интересный тренд заключается в изменениях в распределении населения по категориям FICO-скора. Доля американцев с "средним" кредитным рейтингом (от 600 до 749) снизилась с 38,1% в 2021 году до 33,8% в 2025 году. При этом многие из этих людей не переместились только в нижний сегмент - значительная часть улучшила свои показатели и перешла в высокую категорию, а другая часть оказалась в низкой, ниже среднего. Такое расслоение отображает так называемое K-образное восстановление экономики, когда одни группы населения ощущают улучшение благосостояния, а другие продолжают испытывать финансовые трудности и спад. В условиях ухудшения кредитных условий многие американцы стали внимательнее следить за своим кредитным здоровьем.

За последние годы количество тех, кто проверял свой FICO-скор хотя бы раз в год, выросло с 49% в 2024 году до 55% в 2025 году. Это свидетельствует о повышенной заинтересованности потребителей в контроле за своими кредитными отчетами и попытках управлять своей финансовой ситуацией более ответственно. Анализ платежной дисциплины показывает, что при распределении приоритетов в оплате долгов заемщики отдают предпочтение платежам по автокредитам, которые теперь оплачиваются чаще всего. Иными словами, автокредиты оказались на вершине финансовой пирамиды обязательств, за ними следуют ипотечные займы, затем личные кредиты и, наконец, кредитные карты. Такая структура платежей отражает необходимость поддерживать статус важных длинных долгов, которые могут иметь большее влияние на качество жизни и кредитную историю, в то время как задолженность по кредитным картам часто становится более проблемной и менее контролируемой.

Снижение среднего FICO-скора и изменение кредитного поведения американцев имеет далеко идущие последствия для экономики в целом. Падение кредитных рейтингов повышает уровень риска для кредиторов, что может привести к усилению требований при выдаче займов и повышению процентных ставок. Для потребителей это означает потенциально более дорогие кредиты и меньшее количество доступных вариантов финансирования. Особенно это касается молодых заемщиков и тех, кто имеет задолженности по студентческим займам и кредитным картам. Экономическая неравномерность, отраженная в K-образном восстановлении, подчеркивает растущий разрыв между финансово стабильными гражданами и теми, кто сталкивается с трудностями.

Для успешной борьбы с этим явлением необходимы комплексные меры, включающие финансовое образование, помощь заемщикам, реструктуризацию долгов и поддержку в управлении кредитной нагрузкой. В заключение, снижение среднего показателя FICO в 2025 году является отражением сложностей, с которыми сталкивается значительная часть американского населения. Рост кредитного плеча, просрочки по студенческим займам, особенно среди молодежи, и изменение приоритетов платежей создают новые вызовы для заемщиков и кредиторов. Важно, чтобы потребители усилили контроль над своим кредитным здоровьем и обращались за помощью при первых признаках финансовых затруднений. Только комплексный подход позволит стабилизировать кредитный рынок и обеспечить более устойчивое финансовое будущее как для индивидуальных заемщиков, так и для экономики в целом.

.