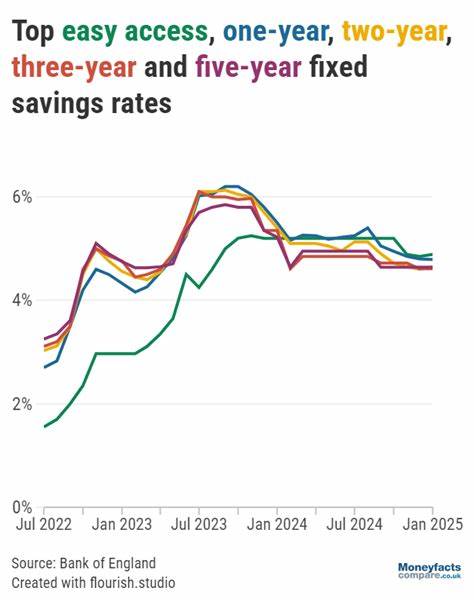

В 2025 году высокодоходные сберегательные счета (HYSA) остаются одним из наиболее привлекательных инструментов для сохранения и накопления средств с доходностью выше 4% годовых. Хотя платить по ставке 5-6% APY, к которой мы привыкли последние годы, сейчас уже не приходится, современные предложения банков продолжают радовать привлекательными процентными ставками, существенно превосходящими классические предложения традиционных счетов с доходностью около 0,01% и ниже. Такое положение вещей создает у большинства вкладчиков отличные возможности для роста накоплений с минимальными рисками и удобным доступом к деньгам на короткий и среднесрочный срок. Однако не стоит забывать, что ставки по сберегательным счетам, вероятнее всего, продолжат снижаться на фоне ожидаемых очередных снижений ключевой ставки Федеральной резервной системой. Оттого важно не откладывать принятие решений на потом и уже сегодня подобрать наиболее выгодный и удобный для себя вариант хранения сбережений.

В первую очередь стоит понять, почему сейчас ставки по высокодоходным счетам остаются на уровне около 4%. Это связано с переплетением факторов денежно-кредитной политики, рыночной конкуренции между банками и общими темпами инфляции. Резкое повышение ставки ФРС в последние годы стимулировало банки предлагать более высокие проценты для привлечения вкладчиков, что положительно сказалось на доходности сбережений. Но по мере того, как экономика стабилизируется, и ФРС начинает снижать ставки, финансовые учреждения также постепенно возвращаются к более низким ставкам, что заставляет вкладчиков искать оптимальные решения. Кроме того, выгодность высокодоходных сберегательных счетов сегодня заключается не только в высокой доходности, но и в их гибкости.

Они позволяют быстро и без штрафов снимать деньги, что идеально подходит для формирования «подушки безопасности» или накоплений на ближайшие цели. Например, если возникают непредвиденные расходы или необходимость воспользоваться средствами в экстренном порядке, деньги всегда будут под рукой. С точки зрения выбора банка и конкретного счета, важно обращать внимание не только на размер процента, но и на разнообразные сопутствующие условия. Например, минимальный депозит для открытия счета во многих банках отсутствует, что удобно для начинающих вкладчиков с небольшими суммами. Атмосферный доступ также может играть решающую роль для тех, кто предпочитает снимать наличные средства через банкоматы.

В этом случае стоит узнать, предлагает ли банк собственную сеть банкоматов и возмещает ли комиссии за использование сторонних устройств. Обращайте внимание на наличие или отсутствие ежемесячных комиссий, комиссий за снятие средств или ведение счета. Такие затраты могут съесть часть вашей прибыли и снизить фактическую доходность. Некоторые банки требуют минимального баланса для сохранения выгодной ставки – это еще один момент, который следует уточнить перед открытием счета. Также большое значение имеет надежность финансового учреждения.

Убедитесь, что банк или кредитный союз застрахованы федеральными агентствами FDIC или NCUA соответственно. Такая страховка гарантирует безопасность ваших средств на сумму до 250 000 долларов на одного вкладчика в каждом банке. При прочих равных условиях сервис и удобство также заслуживают внимания. Дружелюбная клиентская поддержка, удобные мобильные приложения и понятный сайт сделают взаимодействие с банком более приятным и избавят от лишних хлопот. Когда речь идет о том, стоит ли менять банк ради более высокой ставки, эксперты рекомендуют учитывать не только размер процента, но и собственные предпочтения и удобства.

Если ваш текущий банк устраивает вас по условиям, не имеет скрытых комиссий и предлагает доходность намного выше тривиальных 0,01%, то небольшое повышение процента в другом банке может не оправдать усилий по переводу средств. Тем не менее, если у вас традиционный сберегательный счет с мизерным доходом, переход на HYSA с доходностью свыше 4% может значительно улучшить финансовый результат. Даже небольшое повышение процента способно заметно увеличить доход по вашим сбережениям в среднесрочной перспективе. К примеру, вложив 500 долларов на трехмесячный период под 4,2% годовых, вы заработаете около 5 долларов процентов. Переход на счет с доходом 4,4% увеличит доход всего на несколько центов, но при увеличении суммы и времени это может быть уже заметнее.

Таким образом, разумный выбор сберегательного продукта опирается на баланс между доходностью, удобством и рисками. Важно учитывать динамику рынка и не откладывать принятие решений надолго – ставки могут снизиться в течение года, что скажется на заработке по депозитам. К тому же наличие автоматических функций по накоплению, возможности получить бонусы или консультации по управлению капиталом могут стать дополнительными плюсами для выбора конкретного банка. Высокодоходные сберегательные счета остаются отличным инструментом для консервативных инвесторов и тех, кто хочет сохранить ликвидность своих средств. Они предлагают безопасность, страхование вкладов и возможность получать доход выше инфляции, что особенно актуально в современных экономических условиях.

Следить за обновлениями ставок и корректировать свои финансовые стратегии можно не выходя из дома – многие ресурсы и банки предлагают удобные калькуляторы и персонализированные предложения. В завершение стоит отметить, что несмотря на прогнозируемое снижение ставок, сохранять деньги на сберегательном счету с доходностью свыше 4% – это все еще выгодный и безопасный способ укрепления финансовой стабильности. Переход на такой счет может со временем обеспечить вам более высокий доход и финансовую свободу. Важно подходить к выбору ответственно, взвешивать все условия и периодически проверять рынок, чтобы не пропустить самое выгодное предложение.