В современном финансовом мире кредитные карты стали неотъемлемой частью повседневной жизни миллионов людей. Они открывают доступ к удобному способу оплаты, позволяют накапливать бонусы и пользоваться различными привилегиями. Однако возникает вопрос: сколько кредитных карт действительно нужно, и не станет ли их слишком много обременительным? Чтобы ответить на этот вопрос, важно рассмотреть несколько ключевых аспектов, влияющих на количество кредиток, которые стоит держать в своем финансовом распоряжении. Кредитные карты — мощный инструмент для управления финансами, но их эффективность зависит от того, насколько грамотно вы их используете. Некоторые владельцы предпочитают иметь одну-две карты, фокусируясь на одной, чтобы не запутаться в сроках платежей и условиях.

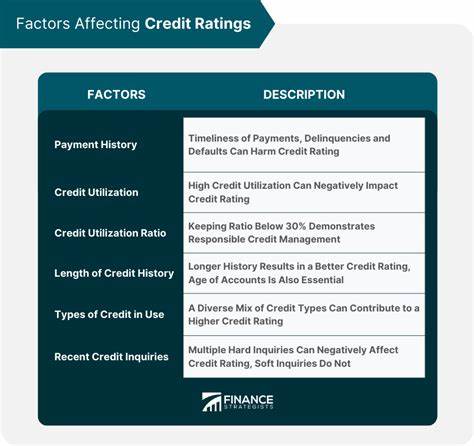

Другие же используют несколько разных карт, чтобы максимально выгодно накапливать баллы, кэшбэк и получать дополнительные бонусы. При этом важно учитывать, что слишком большое количество кредитных карт может привести к негативным последствиям, если не контролировать расходы и не отслеживать платежи. Одним из главных факторов, который влияет на решение об оптимальном количестве кредиток, является состояние вашего кредитного рейтинга. Наличие нескольких кредитных карт с разными кредитными лимитами может положительно влиять на ваш кредитный рейтинг, если вы поддерживаете низкий уровень задолженности и своевременно вносите платежи. Кредитный рейтинг строится на основе множества факторов, но особенно важны ставка использования кредита и история платежей.

Использование нескольких карт позволяет распределять расходы и снижать кредитную нагрузку по каждой из них, что может улучшить показатели кредитоспособности. Однако следует соблюдать баланс. Оформление множества кредитных карт в короткий промежуток времени может негативно отразиться на рейтинге из-за частых запросов на кредитное досье. Кроме того, новый кредит может увеличить общий доступный лимит, но при этом создаст дополнительные обязанности по своевременной оплате. Если у вас нет надежной системы контроля за платежами, риск пропуска сроков и накопления задолженностей значительно возрастает.

Финансовая дисциплина и умение управлять бюджетом играют ключевую роль в решении вопроса о количестве кредитных карт. Для тех, кто хорошо организует свои расходы и систематически проверяет балансы, несколько карт могут стать инструментом для получения максимума бонусов и кэшбэка. Например, одна карта может предлагать высокие бонусы на покупки в супермаркетах и заправках, другая — на поездки и путешествия, третья — иметь выгодные условия по безналичным расчетам за услуги и развлечения. Чтобы оптимизировать использование нескольких кредитных карт, стоит обратить внимание на удобство управления ими. Современные мобильные приложения и онлайн-банкинг позволяют следить за балансами, датами оплаты и начисленными бонусами.

Кроме того, некоторые банки предлагают возможность синхронизации счетов, что облегчает контроль и снижает вероятность пропуска платежа. Если вам кажется, что количество кредиток растет и контроль над ними усложняется, возможно, стоит пересмотреть стратегию. Избыточное количество карт может привести к снижению эффективности их использования и даже к запутанности в финансовых обязательствах. В таких случаях оптимальным решением будет оставить несколько наиболее выгодных и удобных карт, а остальные закрыть или не использовать. Не менее важным аспектом является личные предпочтения и стиль жизни.

Людям, стремящимся к максимальной финансовой грамотности и желающим извлекать максимальную пользу из каждой покупки, выгодно иметь несколько кредитных карт с разными программами лояльности. Те же, кто предпочитает простоту и минимальные хлопоты, могут довольствоваться одной картой с хорошими базовыми условиями и кэшбэком. Помимо выгоды и удобства, выбор количества кредитных карт должен учитывать возможные риски. Слишком много доступного кредита может спровоцировать переусердствование с расходами, что в итоге приведет к задолженностям и финансовым трудностям. С другой стороны, слишком ограниченное количество кредиток может снизить общий доступный кредитный лимит, повысив кредитную нагрузку и негативно влияя на рейтинг.

Организации, выпускающие кредитные карты, предлагают широкое разнообразие программ с различными условиями: от сезонных бонусов до круглогодичных акций, от кэшбэка на определенные категории расходов до бесплатного доступа в аэропортные лаунжи. Используя несколько карт, можно комбинировать эти предложения и таким образом получать максимальные преимущества в зависимости от своих расходов, стиля жизни и планов. В заключение стоит отметить, что универсального ответа на вопрос «сколько кредитных карт — это слишком много» не существует. Оптимальное количество зависит от множества факторов: вашего кредитного рейтинга, финансовой дисциплины, личных целей и предпочтений. Главное — не количество карт само по себе, а как вы ими управляете.

Правильный подход позволит извлечь максимальную пользу, улучшить кредитную историю и обеспечить финансовую безопасность. Перед тем как оформлять новую кредитную карту, обязательно оцените, насколько она впишется в вашу текущую финансовую стратегию. Сравнивайте условия, анализируйте программы вознаграждений и помните, что избыточное количество карт без продуманного управления может нанести вред вашим финансам и кредитному рейтингу. Взвешенный и осознанный подход поможет сделать кредитные карты полезным инструментом, приносящим удобство и выгоду в повседневной жизни.