Кредитные карты являются одним из самых распространенных и удобных способов оплаты, предоставляя пользователям гибкость в расходах, возможность накопления бонусов и различных преимуществ. Однако с этими удобствами часто связано начисление процентов, которые могут существенно увеличить стоимость использованных средств, если не управлять балансом правильно. Понимание того, как рассчитываются проценты по кредитной карте, поможет избежать неожиданных финансовых потерь и сделать более осознанный выбор в пользу выгодных условий использования. Процентные ставки по кредитным картам устанавливаются на основе годовой процентной ставки, известной как APR (Annual Percentage Rate). Эта ставка отражает стоимость займа в годовом выражении и обычно представлена в процентах.

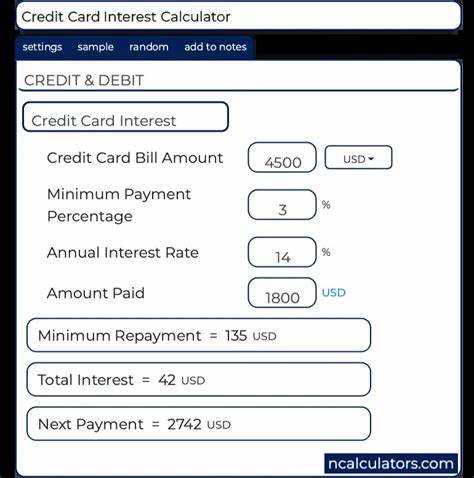

Чтобы узнать, сколько именно придется заплатить за использование заемных средств, важно перевести годовую ставку в ежедневную и учесть, как именно ваша карта начисляет проценты – ежедневно или в другой период. Основной этап в расчете процентов – определение ежедневной периодической ставки. Для этого годовую ставку нужно разделить на 365 дней. Например, если ваш APR составляет 24%, то ежедневная ставка будет равна 0,24 делить на 365, что примерно равно 0,0006575 или 0,06575% в день. Именно эта ставка повлияет на ежедневное начисление процентов.

Следующий важный показатель – средний дневной остаток по счету. Чтобы определить его, требуется сложить балансы на конец каждого дня в вашем расчетном цикле и разделить сумму на количество дней в этом цикле. Такой подход учитывает колебания в балансе, что позволяет более точно определить сумму начисляемых процентов, особенно если вы в течение месяца производили разные операции по карте. После вычисления среднего дневного баланса и ежедневной периодической ставки можно определить приблизительный размер процентов за отчетный период. Для этого средний дневной баланс умножается на ежедневную ставку, а затем умножается на количество дней в расчетном цикле.

Например, если средний баланс равен 3600 долларов, а ставка 0,0006575, умножаем 3600 на 0,0006575 и получаем ежедневный процент – примерно 2,37 доллара. Умножая эту сумму на 30 дней, получаем около 71 доллара процентов за месяц. Можно заметить, что такой метод предполагает ежедневное начисление процентов и их накопление, то есть проценты могут начисляться не только на первоначальную сумму займа, но и на уже начисленные проценты. Этот эффект называется сложным (или компаундированным) начислением и увеличивает итоговую сумму задолженности, если платежи не вносятся своевременно. Высокие процентные ставки и сложное начисление означают, что при регулярном наличии задолженности и минимальных платежах долг будет расти, что может иметь серьезные последствия для финансового здоровья.

Если вы не погашаете баланс полностью, лучше заранее ознакомиться с методикой расчета процентов и сделать усилия, чтобы минимизировать переплаты. Есть ещё один важный аспект, который нужно учитывать — льготный период. Как правило, кредитные карты предоставляют так называемый грейс-период, во время которого процентные начисления не применяются, если выплата баланса происходит полностью и вовремя. Длительность такого периода обычно составляет не менее 21 дня с даты выставления счета и варьируется в зависимости от банка и типа карты. Нужно помнить, что грейс-период не распространяется на операции с переводом баланса или снятием наличных, где проценты начинают начисляться сразу же.

Переменные процентные ставки – еще одна особенность кредитных карт. Большинство банков привязывают APR к индексу, который может меняться в зависимости от экономической ситуации, например, к ставке федерального резерва или ключевой ставке ЦБ. В результате ваш APR может как снижаться, так и повышаться, что влияет на сумму начисляемых процентов. Это стоит учитывать при планировании выплат и выборе кредитной карты. Для отдельных операций на кредитной карте могут применяться разные ставки.

Основными являются процентные ставки по покупкам, по переводу баланса, по снятию наличных и штрафные ставки. Процент за снятие наличных обычно выше и не предполагает льготного периода, а штрафные ставки применяются в случае просрочки платежа или других нарушений условий договора. Некоторые банки используют повышенную ставку после двух месяцев неоплаты, что значительно увеличивает финансовую нагрузку. Кроме того, популярны кредитные карты с предложениями 0% APR на определенное время, которые позволяют совершать покупки или переводить балансы без начисления процентов в течение ограниченного периода – от нескольких месяцев до полутора-два лет. Такие предложения полезны для тех, кто планирует погасить долг без переплат, но важно не пропустить окончание льготного периода, чтобы не столкнуться с высокой ставкой.

Для минимизации расходов на проценты важно тщательно планировать выплаты, стараться оплачивать баланс полностью или по крайней мере часть, превышающую минимальный платеж. Чем меньше остаток на счете, тем ниже будет начисленная сумма процентов. Регулярное отслеживание своего баланса и понимание принципов начисления помогут избежать неприятных сюрпризов и поддержать позитивный кредитный рейтинг. Современные банковские приложения и онлайн-кабинеты часто предоставляют калькуляторы и инструменты для контроля за начисляемыми процентами и остатками. Использование таких сервисов облегчает управление финансами и способствует повышению финансовой грамотности.

Понимание того, как именно работают и начисляются проценты по кредитной карте, дает возможность грамотно распоряжаться заемными средствами и принимать обоснованные решения при выборе кредитных продуктов. Это не только предотвращает переплаты, но и способствует более ответственному подходу к личному бюджету и долговой нагрузке. В итоге, ключ к успешному использованию кредитной карты без лишних процентов – это знание условий вашего договора, своевременные выплаты и осознанное отношение к долгам. Знание того, как рассчитать проценты, позволяет держать ситуацию под контролем и придерживаться финансового плана, что в конечном итоге защищает от накопления высоких задолженностей и повышает уровень финансового благополучия.