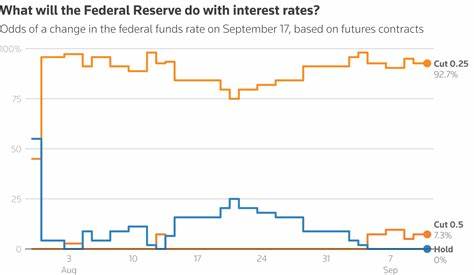

В последние месяцы финансовые рынки переживают значительное оживление в связи с прогнозами возможного снижения процентных ставок Федеральной резервной системы (ФРС). Такое ожидание вызвано изменениями в экономических показателях, включая рост уровня безработицы и замедление динамики прироста рабочих мест. На этом фоне инвесторы в долговые инструменты фокусируются на стратегиях, связанных с увеличением длительности своих портфелей и ожиданием изменения формы кривой доходности, что может принести значительную прибыль при падении процентных ставок. Финансовые эксперты и участники рынка связывают предстоящее решение ФРС о снижении базовой ставки с ухудшением ситуации на рынке труда. В августе уровень безработицы вырос до 4,3%, а рост занятости оказался ниже прогнозируемого.

В свою очередь, ряд экономических индикаторов, включая показатель инфляции, выводит на передний план необходимость мягкой монетарной политики для поддержки экономики. Все эти факторы укрепляют убеждение инвесторов в скором снижении процентных ставок, что является главным катализатором активизации на рынке облигаций. В условиях ожидаемого уменьшения доходности краткосрочных инструментов растет интерес к долгосрочным облигациям с погашением в пределах 5-10 лет. Такие финансовые активы приобретают привлекательность благодаря их высокой чувствительности к изменениям ставок, что измеряется понятием "длительность". Длительность отражает, насколько сильно цена облигации изменится при изменении процентной ставки.

Чем выше длительность, тем более значительным будет рост стоимости облигации при снижении ставок. Эта стратегия получения выгоды от снижения ставок предусматривает увеличение доли долгосрочных облигаций в портфеле с целью максимизировать доходность на фоне потенциального снижения доходности рынка. Инвесторы, предвосхищая окончание периода жесткой монетарной политики, стремятся заработать на росте цен таких активов. Некоторые портфельные менеджеры уже начали активное добавление длительных бумаг в свои портфели в течение последних недель, что подтверждает общий настрой рынка. Аналитики отмечают, что изменения в кривой доходности, которая отражает доходность облигаций разных сроков погашения, становятся ключевым индикатором динамики рынка.

Ожидания снижения ставок провоцируют уклон кривой в сторону большей крутизны, так как доходности по долгосрочным облигациям могут оставаться стабильными или даже увеличиваться, в то время как краткосрочные инструменты демонстрируют снижение доходностей из-за смягчения политики ФРС. Рост авансовых ставок по долгосрочным облигациям указывает на укрепление уверенности в дальнейшем развитии экономики и ожидание постепенного повышения инфляционных рисков после снижения ставок. Такая ситуация создает благоприятные условия для стратегии "льготного ожидания" - инвесторы готовы удерживать долгосрочные бумаги с расчетом на повышение цен и будущую доходность. При этом важно отметить, что инфляция остается фактором, оказывающим существенное влияние на решения как регулятора, так и участников рынка, что добавляет неопределенности в эту картину. Финансовые рынки демонстрируют, что смещение фокуса инвесторов на длительность связано с желанием минимизировать риски в изменяющемся экономическом цикле.

Вкладчики стремятся защитить свои активы от негативного воздействия роста ставок, одновременно позиционируя себя для извлечения максимальной выгоды при снижении доходности. Таким образом, долгосрочные облигации становятся инструментом балансировки риска и доходности. Кроме того, разворачивающаяся тенденция отражает более широкие экономические процессы, связанные с переходом ФРС от жесткой к более мягкой денежно-кредитной политике. Если ранее регулятор активировал цикл повышения ставок для сдерживания инфляции, то теперь его задача - поддержать слабый рынок труда и усредненную инфляцию, не допуская рецессии. Эта смена направления политики стимулирует активный пересмотр структур портфелей на финансовых рынках.

Наблюдаемые тенденции важны не только для институциональных инвесторов, но и для частных участников рынка, которые все чаще обращают внимание на стратегии управления длительностью своих облигационных вложений. Грамотное понимание механизмов воздействия процентных ставок и кривой доходности становится необходимым инструментом для эффективного анализа и принятия инвестиционных решений. В целом, текущая ситуация создает уникальные возможности для инвесторов, готовых использовать потенциал изменения рыночных условий. Ожидаемое снижение ставок способно привести к значительному росту цен на долгосрочные облигации, при этом важным фактором остается динамика именно длительности портфеля и понимание текущих макроэкономических тенденций. Будущее формирование кривой доходности и сопутствующих им инвестиционных стратегий зависит от множества факторов, включая дальнейшие решения ФРС, состояние рынка труда и уровень инфляции.

Инвесторам рекомендуется внимательно следить за макроэкономической статистикой и сигналами регулятора, чтобы своевременно корректировать свои позиции и использовать преимущества постоянно меняющегося финансового ландшафта. Таким образом, растущий оптимизм вокруг снижения процентных ставок в сочетании с вниманием к длительности и крутизне кривой доходности формирует новую волну инвестиционного интереса к долгосрочным долговым инструментам. Это открывает перспективы для увеличения доходности при сохранении контроля над рисками в условиях экономической неопределенности и динамичной политики центрального банка. .