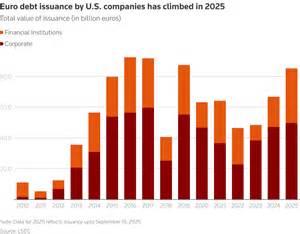

В последние годы мировые финансовые рынки стали свидетелями заметного увеличения объёмов еврооблигаций, выпускаемых крупными американскими корпорациями. Компании, такие как Alphabet (материнская компания Google), Visa, PepsiCo, Fiserv и Verizon, активно выходят на европейский долговой рынок с предложениями в евро, что свидетельствует о смещении интереса эмитентов в сторону европейской валюты. Этот феномен получил название "reverse Yankees" - обратных янки, поскольку традиционно иностранные компании выпускали облигации в долларах на американском рынке, а сейчас американцы привлекают капитал в евро на европейских рынках. В 2025 году объем эмиссии еврооблигаций крупнейшими американскими корпорациями превысил рекордные 100 миллиардов долларов. Для сравнения, весь 2024 год в этой категории был отмечен объёмом чуть более 78 миллиардов долларов.

Такой подъем на рынке послужил отражением благоприятных условий финансирования в Европе, пониженных затрат на заёмные средства и подверженности доллара ряду политических колебаний в США. Одной из главных движущих сил этого процесса стала обесценивание доллара по отношению к евро - доллар упал на 10% за текущий год, что стимулировало компании к переосмыслению валютных рисков в своих долговых обязательствах. Европейский Центральный банк и его глава Кристин Лагард неоднократно призывали к реализации "глобального европейского момента", подразумевая усиление роли евро в международных финансах. Это заявление вместе с текущими макроэкономическими тенденциями создало мощный импульс для перераспределения активов в пользу евро. Согласно аналитикам Morgan Stanley, в частности Маттео Бенедетто, высокая ликвидность и устойчивый спрос на европейском рынке обеспечивают потоки капитала, направленные в европейский кредит.

Компании заинтересованы в диверсификации источников финансирования и снижении валютных рисков, что повышает привлекательность выпуска долговых бумаг в евро. По данным ING, наблюдается общая тенденция к росту востребованности еврооблигаций среди глобальных эмитентов. Инвесторы, учитывая низкие расходы на обслуживание долга в евро и конкурентоспособный своп-кост для конвертации полученной валюты обратно в доллары, все активнее поддерживают выпуск таких инструментов. Хотя некоторые аналитики предостерегают от преждевременного вывода о переломе роли доллара как глобальной резервной валюты, нынешние условия действительно благоприятствуют расширению доли евро на долговом рынке. Особое внимание заслуживает сектор нефинансовых компаний - именно он возглавляет выпуск еврооблигаций в этом году, увеличивая объёмы на 32% по сравнению с прошлым годом.

К примеру, Alphabet привлек около 7 миллиардов евро в мае 2025 года, что стало одним из крупнейших размещений года. Fiserv и Verizon также активно использовали европейский рынок, выпустив облигации на миллиарды евро. В то же время финансовые корпорации США почти удвоили объём выпуска еврооблигаций, достигнув 35 миллиардов евро за текущий период. Для американских корпораций европейский рынок привлекателен не только с точки зрения стоимости займов. Использование еврооблигаций помогает им эффективно управлять валютными рисками и диверсифицировать базы инвесторов.

При этом устойчивый спрос на еврооблигации подтверждается участием в размещениях как институциональных, так и розничных инвесторов, ищущих альтернативы традиционным долларовым инструментам. Такая динамика в сегменте долговых рынков Европы и США также отражает более широкие изменения в экономической геополитике и международной денежно-кредитной политике. Снижение зависимости от доллара постепенно становится задачей не только для отдельных компаний, но и для государств и крупных фондов, стремящихся обеспечить стабильность своих портфелей в условиях нестабильной глобальной финансовой обстановки. Помимо корпоративного сектора, рост рынка еврооблигаций привлекает внимание регуляторов и аналитиков, которые прогнозируют сохранение этих тенденций в среднесрочной перспективе. При этом ключевыми факторами остаются конкурентоспособные ставки заимствования в евро, улучшение инвестиционного климата в Европе и поддержка Европейского центрального банка, что в совокупности укрепляет позиции евро как второй по значимости валюты на глобальном долговом рынке.

Интересно, что американские компании в дополнение к стоимости заимствования учитывают также фактор валютного свопа при конвертации еврооблигаций в доллары для отчетности. Вложения в еврооблигации не только оптимизируют финансовую структуру, но и служат инструментом хеджирования валютных рисков, что особенно важно в условиях волатильности обменного курса. Рост еврооблигаций крупных американских корпораций открывает новые возможности для инвесторов на финансовых рынках Европы и мира. Инвесторы получают доступ к высоким кредитным рейтингам и привлекательным купонным ставкам, а эмитенты - к стабильному и ликвидному рынку с широкой базой участников. Эта синергия способствует укреплению транснациональных финансовых связей и расширению финансового сотрудничества между США и ЕС.

Невзирая на определённые риски, связанные с глобальной макроэкономической ситуацией и политической нестабильностью, текущие показатели и прогнозы указывают на продолжающуюся привлекательность еврооблигаций для американских корпоративных эмитентов. Фактически, мы наблюдаем эволюцию мирового долгового рынка, в ходе которой евро приобретает всё более значимую роль в международном финансировании. Таким образом, усиление интереса крупного бизнеса США к еврооблигациям - не просто отдельный тренд, а отражение глобальной трансформации финансовой архитектуры, в которой диверсификация, снижение валютных рисков и поиск оптимальных источников капитала выходят на первый план. Европейский долговой рынок становится всё более привлекательным и конкурентоспособным, а евро - ключевым игроком в формировании будущих стратегий заимствований крупнейших мировых корпораций. .