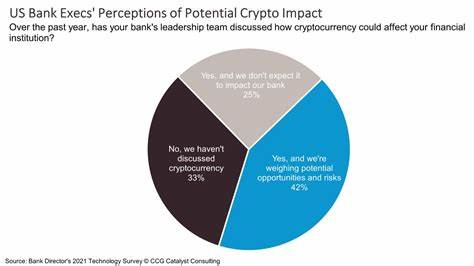

На фоне стремительного развития криптовалюты и расширения влияния блокчейн-технологий банковская система столкнулась с серьезными вызовами, которые вынудили ведущие финансовые организации вести активную борьбу с цифровыми активами. Последние события, связанные с политикой и регулированием, продемонстрировали обострение конфликта между традиционными банками и представителями криптосектора. Американская банковская ассоциация совместно с Банковским институтом политики и Ассоциацией банков-потребителей недавно опубликали совместное заявление, в котором резко критиковали Финансовую технологическую ассоциацию и её лидеров из криптоиндустрии. Основным поводом послужила инициатива защитников криптовалют призвать президента США Дональда Трампа вмешаться и запретить банкам взимать плату за доступ к данным своих клиентов. Банковские организации восприняли это как угрозу своему традиционному бизнесу и попытались закрепить свои позиции.

Ранее те же банковские группы обращались к законодателям с просьбой ограничить возможность криптовалютных бирж выплачивать проценты по стабильным монетам. Опасения банков возникли из-за потенциального оттока капитала, который может привести к снижению объёмов кредитования и увеличению процентной ставки для обычных клиентов. В свою очередь, представители криптокомпаний выступили против таких предложений, охарактеризовав заявления как "паникёрские" и необоснованные. Директор по политике компании Coinbase Фаряр Ширзад публично откликнулся на обвинения банков, подчеркнув, что развитие рынка цифровых активов создаёт новые возможности для расширения финансовых услуг и не представляет угрозу для стабильности банковской системы. Тем не менее, банки настаивают на необходимости регуляторного вмешательства, чтобы "закрыть пробел" в законодательстве, позволяющий криптообменникам обходить традиционные нормы, касающиеся начисления процентов.

Таким образом, можно выделить основное направление конфликта: банки стремятся сохранить свои позиции и влияние на финансовом рынке, в то время как криптоиндустрия нацелена на расширение возможностей и снижение административных барьеров. Данные противоречия стали причиной значительного внимания к теме в СМИ и на международном уровне, что формирует перспективы для законодателей, инвесторов и самих участников рынка. Эксперты отмечают, что ситуация, по всей видимости, будет развиваться в нескольких ключевых направлениях. Первое связано с усилением регуляторного давления на криптовалютный рынок со стороны властей, которые традиционно поддерживают банковскую систему и рассматривают криптовалюты с осторожностью из-за рисков отмывания денег, мошенничества и нестабильности. Второе связано с поиском компромиссов, которые позволили бы интегрировать новые технологии в существующую финансовую структуру без разрушения действующей модели.

Важным аспектом является вопрос доступа к данным клиентов. Банки традиционно контролируют огромные массивы информации о финансовых операциях, и попытки открытости со стороны криптомаркетов воспринимаются как вызов устоявшимся правилам конфиденциальности и безопасности. Противоборство вокруг этого вопроса отражает более глубокие разногласия о том, кто будет управлять цифровой финансовой эволюцией - традиционные институты или децентрализованные технологии. С другой стороны, криптоиндустрия демонстрирует растущее влияние в финансовой экосистеме, реализуя инновационные решения и привлекая новых пользователей в глобальные рынки капитала. Популярность стабильных монет и смарт-контрактов открывает новые сценарии использования цифровых денег в ежедневной жизни и бизнесе.

Однако с ростом масштабов деятельности увеличивается и внимание регуляторов, что порождает закономерное сопротивление со стороны устоявшихся финансовых игроков. В краткосрочной перспективе можно ожидать усиления законодательных инициатив, направленных на ужесточение контроля за криптовалютными платформами. Банковские ассоциации вероятно продолжат лоббировать свои интересы в Сенате и Конгрессе, предлагая механизмы ограничения особых условий для криптовалютных сервисов, таких как начисление процентов по стабильным монетам. Это приведёт к дальнейшему усложнению операционной деятельности для криптобирж и потребует от них адаптации к новым правилам. В то же время, участники крипторынка могут мобилизовать свои ресурсы и использовать общественную поддержку, чтобы противодействовать излишнему ограничению инноваций, подчеркивая потенциал роста и создания рабочих мест.

Они также смогут предложить собственные стандарты прозрачности и безопасности, чтобы убедить законодателей в необходимости гибкого подхода к регулированию. С точки зрения экономики, ситуация приведёт к более чёткому разделению сфер влияния и, возможно, к увеличению конкуренции между традиционными и цифровыми финансовыми учреждениями. Для пользователей это будет означать расширение выбора финансовых инструментов и повышение качества услуг, однако одновременно и более сложный правовой и финансовый ландшафт. Наконец, важно отметить, что борьба между банками и криптовалютами является частью глобального тренда трансформации финансового сектора под воздействием цифровых технологий. Несмотря на временные конфликты и разногласия, невозможно остановить инновационный процесс, и в будущем обе стороны могут найти пути для взаимовыгодного сотрудничества или сосуществования.

Подводя итог, можно сказать, что нынешнее обострение противостояния между банковским сектором и криптовалютной индустрией отражает глубокие структурные изменения в мировых финансах. Конфликт на законодательном, экономическом и технологическом уровнях будет формировать облик цифровой экономики на ближайшие годы, открывая новые возможности и определяя правила игры для всех участников рынка. .