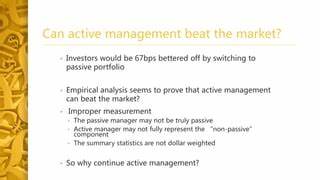

Вопрос о том, может ли активное управление инвестициями действительно обеспечить доходность выше рынка, остаётся предметом оживлённых дискуссий среди финансовых профессионалов и инвесторов. Несмотря на многочисленные исследования, подтверждающие, что большинство активно управляемых фондов уступают своим бенчмаркам после учёта комиссий и сборов, многие спонсоры пенсионных планов по-прежнему выражают уверенность в способности активных менеджеров превосходить рынок. Почему же существует такой разрыв во мнениях, и что стоит учитывать при выборе инвестиционной стратегии для долгосрочного накопления на пенсию? Исследования, проведённые крупным мировым управляющим активами BlackRock, дают интересное представление о взглядах самих участников индустрии. В выборочной группе из 459 спонсоров пенсионных планов 80% выразили уверенность в том, что активные управляющие могут стабильно обыгрывать рынок. Более того, 86% участников считают, что активно управляемые таргетированные фонды с датой выхода на пенсию способны сгладить влияние волатильности на сбережения участников.

Такая позитивная оценка активного управления в сфере пенсионных накоплений может быть связана с желанием снизить риски для вкладчиков и обеспечить более адаптивное управление портфелем в условиях быстро меняющихся рыночных условий. Активные менеджеры действительно утверждают, что могут выявлять недооценённые активы, минимизировать риски и корректировать свои стратегии в зависимости от макроэкономической ситуации, что по идее должно приносить пользу инвесторам. Однако при всём этом профессиональные консультанты и независимые исследователи с осторожностью относятся к подобным заявлениям. Многие эксперты подчёркивают, что краткосрочные успехи отдельных фондов не гарантируют устойчивого превосходства над индексом в течение продолжительного времени, что особенно важно для пенсионных сбережений, рассчитанных на 20 и более лет. Например, Джаред Гань, специалист из Boston-based Claro Advisors, отметил, что хотя активное управление может казаться интуитивно привлекательным в периоды рыночной нестабильности, долгосрочной альфы - сверхдоходности, компенсирующей более высокие расходы - на публичных рынках практически не существует.

Он предупреждает, что расходы, связанные с активным управлением, часто съедают потенциальную выгоду, снижая итоговые накопления инвесторов к пенсионному возрасту. Подтверждение этих слов можно найти в данных SPIVA U.S. Scorecard. По состоянию на 2024 год 65% активно управляемых фондов крупных американских компаний показали доходность ниже индекса S&P 500 за последний год, а на горизонте 10 лет таких фондов оказалось уже 84%.

Ситуация в сегментах средней и малой капитализации, а также на рынке облигаций, также не сильно отличается - значительный процент активных фондов не в состоянии превзойти индекс после учёта всех сборов и комиссий. Несмотря на эти факты, интерес к активным продуктам среди инвесторов остаётся высоким. Среди 1300 опрошенных участников пенсионных планов примерно 80% выразили желание использовать активные фонды в своих накоплениях. Это свидетельствует о сохраняющемся доверии к идее "управления" деньгами специалистами, а также недостаточной информированности или критическом восприятии рисков и затрат, связанных с активными стратегиями. Важно понимать, что активное управление подразумевает значительно более высокие комиссионные расходы и операционные затраты по сравнению с пассивными индексными фондами, что существенно влияет на итоговую доходность.

Кроме того, сложность прогнозирования и анализа рынка создает дополнительную неопределённость и риск. Многие финансовые советники рекомендуют рассматривать активное управление как инструмент, который может иметь смысл в определённых рыночных обстоятельствах, либо по отношению к узкоспециализированным сегментам рынка, где грамотный менеджер может действительно выявлять выгодные инвестиции. Однако для долгосрочных пенсионных накоплений и массовых инвесторов широким перебором и предпочтением индексным фондам объясняется исторически подтверждённая стабильность и низкие расходы. Также наблюдается тенденция роста популярности активно управляемых ETF - инвестиционных фондов, которые сочетают в себе элементы активного и пассивного управления, пытаясь извлечь выгоду из гибкости, сохраняя при этом относительную прозрачность и низкие комиссии. Для работодателей и спонсоров пенсионных программ выбор между активным и пассивным управлением - это вопрос баланса между потенциальной доходностью, рисками и издержками для участников.

Часто стремление минимизировать волатильность и обеспечить "защитные" стратегии заставляет их предпочитать активные решения, несмотря на статистическую информацию о низкой вероятности превосходства рынка. В конечном счёте, оптимальная стратегия инвестирования - это та, которая учитывает индивидуальные цели и временные горизонты каждого участника, прозрачность и структуру комиссий, а также образовательную поддержку, помогающую лучше понять риски и преимущества различных подходов. Важно, чтобы инвесторы и планировщики осознавали, что активное управление не является гарантией доходности выше рынка, и принимали решения на основе комплексного анализа и личного финансового положения, а не исключительно на основе ожиданий и популярных мнений. Таким образом, вопрос о возможности активного управления обойти рынок остаётся открытым, отражая противоречивый опыт участников пенсионного рынка и необходимости внимательного отношения к долгосрочным стратегическим выборам инвестиций. .