Кредитные карты стали неотъемлемой частью повседневной финансовой жизни многих людей. Они предоставляют удобство, расширяют возможности покупок и могут помочь в построении кредитной истории. Однако, вместе с этими преимуществами идет и ряд скрытых расходов — различные комиссии и сборы, которые зачастую оказываются неожиданностью для пользователей. Чтобы использовать кредитную карту максимально эффективно и не переплачивать, важно детально разобраться, с какими видами комиссий можно столкнуться и как их избежать. Одной из наиболее известных комиссий является ежегодный сбор, который кредитные организации взимают за обслуживание карты.

Обычно такой сбор характерен для премиальных карт с высоким уровнем бонусных программ и дополнительных привилегий, таких как повышенный кешбэк, бонусные мили и доступ к премиальным сервисам. Величина этого сбора может сильно варьировать – от нескольких десятков до нескольких сотен долларов в год. Для тех, кто мало использует свой кредитный продукт, или не нуждается в специальных дополнительных услугах, плата может стать неоправданной. В таких случаях лучше выбирать карты без годового обслуживания, которые часто предлагают вполне конкурентоспособные условия по возврату средств или накоплению бонусов. Переводы баланса — возможность сэкономить на процентах, но не всегда бесплатная.

При переносе задолженности с одной карты на другую обычно взимается комиссия в процентном выражении от суммы перевода. Этот процент может составлять от трех до пяти. Данная комиссия становится особенно значимой при больших суммах, и ее игнорирование способно нивелировать экономию от более низкой процентной ставки по новому кредиту. Следует внимательно изучать условия и сроки акций на 0% годовых, часто имеющих ограничения по времени и связанным с необходимостью осуществления перевода в определенный период после открытия карты. Несвоевременная оплата — одна из самых распространенных причин дополнительных расходов.

Просрочка платежа обычно влечет за собой штраф в виде пени или фиксированной комиссии. Размер такой штрафной платы может достигать максимума, установленного регулятором, и может доходить до нескольких десятков долларов. Чтобы избежать таких неприятных сюрпризов, необходимо всегда отслеживать дату платежа и по возможности настраивать автоматические списания, при этом контролируя состояние счета, чтобы избежать сбоев при недостатке средств. Процентные ставки по кредитным картам зачастую имеют переменную величину и считаются одной из наиболее существенных комиссий при непогашении задолженности полностью в установленный срок. Проценты начисляются на остаток задолженности и могут существенно увеличивать сумму долга при регулярном несоблюдении графика выплат.

Важно помнить, что при снятии наличных с кредитной карты процент начинает начисляться сразу без льготного периода, что делает такой способ использования денег менее выгодным. Покупки за границей также могут повлечь за собой дополнительные расходы в виде комиссий за конвертацию валюты. Многие карты взимают от одного до трех процентов за каждую зарубежную транзакцию, что становится ощутимым при частых поездках или покупках в иностранных магазинах. Современные кредитные продукты премиального сегмента и некоторые карты, ориентированные на путешественников, предлагают отсутствие таких комиссий, что стоит учитывать при выборе карты для поездок за рубеж. Еще одним источником затрат является снятие наличных с кредитной карты.

Помимо высокой комиссии за саму операцию, зачастую это сопровождается еще и повышенной процентной ставкой, которая начинает применяться с момента снятия. В большинстве случаев лучше избегать таких операций и использовать дебетовые карты или другие источники наличных, чтобы не переплачивать. Платежи, которые не проходят из-за недостатка средств на счету, могут сопровождаться дополнительными штрафами. Возврат платежа не только снижает кредитный рейтинг, но и приводит к возникновению дополнительной комиссии. Чтобы избежать этого, рекомендуется тщательно контролировать движение средств на основном банковском счете, особенно если настроены автоматические списания.

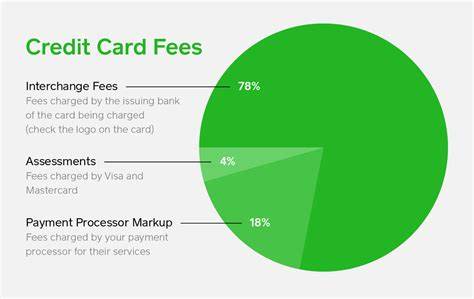

Наконец, существует такое понятие как комиссия за обработку платежей, которая влияет на бизнесы и продавцов при проведении операций по кредитным картам. Хотя эти расходы напрямую не касаются держателей карт, они могут отражаться в виде повышенных цен или ограниченного выбора способов оплаты на стороне продавца. Понимание подобной структуры помогает осознавать, как работает система и почему некоторые небольшие предприятия не принимают кредитные карты. Чтобы избежать чрезмерных трат, связанных с комиссиями по кредитным картам, необходимо тщательно подбирать продукт с учетом собственных потребностей и стиля расходования средств. Важно регулярно проверять договор и тарифы по своему кредиту, ознакомливаться с условиями акций и бонусных программ.

Использование автоматических платежей, контроль своих расходов и своевременное погашение долгов помогут существенно снизить финансовую нагрузку. Помимо этого, нельзя недооценивать важность грамотного планирования своих финансов и обращения к эмитенту карты в случае возникновения затруднений. Многие банки готовы пойти навстречу клиентам, например, отменить штрафные санкции по первой ошибке или договориться об условиях реструктуризации задолженности. Ответственное отношение к управлению кредитными средствами и внимательное отношение к деталям договора значительно сократит вероятность переплаты и поможет сделать использование кредитных карт действительно выгодным и удобным инструментом. В современном финансовом мире понимание особенностей и тонкостей комиссий по кредитным картам становится залогом не только сохранения бюджета, но и успешного управления деньгами.

Правильный выбор и грамотное обращение с кредитными продуктами превратят кредитную карту из потенциального источника дополнительных расходов в надежного помощника в повседневной жизни.