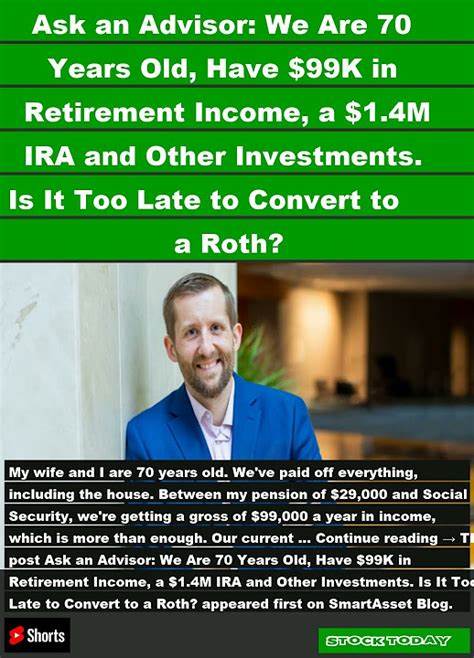

Во время планирования финансовой стратегии на пенсии многие сталкиваются с вопросом, стоит ли осуществлять конвертацию своих традиционных пенсионных счетов в Roth IRA, особенно если возраст уже приближается к 70 годам или превысил эту отметку. Этот вопрос приобретает особую актуальность для тех, у кого значительные накопления, стабильный ежегодный доход и желание эффективно управлять своим наследством. Рассмотрим ключевые аспекты, которые помогут понять, является ли поздний возраст препятствием для Roth конверсии, и какие финансовые выгоды она может принести. Конвертация в Roth IRA - что это и зачем нужно Конвертация - это процесс перевода средств с традиционного IRA на Roth IRA. Основное отличие между этими инструментами заключается в том, что средства на традиционном IRA откладываются до налогообложения, а при снятии средств налог взимается согласно ставке дохода.

Roth IRA же позволяет платить налог один раз во время конвертации, а впоследствии все накопленные средства и выплаты будут освобождены от налогов. Для людей с большими сбережениями, как в случае с партнерской парой, имеющей $1.4 миллиона в IRA и дополнительный капитал в брокерском счете, конвертация в Roth может быть привлекательна как способ снизить налоговое бремя для наследников и сохранить капитал в более "чистом" виде. Возраст и налоговые правила: можно ли делать конвертацию после 70 лет? Многие ошибочно считают, что после 70,5 лет человеку уже запрещено осуществлять Roth конверсию, особенно после начала требований по обязательным минимальным выплатам (RMD). Однако законодательство США не устанавливает возрастных ограничений для конвертации.

Вне зависимости от того, сколько вам лет, если у вас есть сумма на традиционном IRA, вы можете переводить её в Roth IRA. Тем не менее, после 72 лет (согласно текущему законодательству возраст RMD) вы обязаны ежегодно снимать обязательные минимальные выплаты с вашего традиционного IRA, и сумма таких выплат не подлежит конвертации. Важно соблюдать порядок: сначала вы должны получить RMD, а лишь затем сможете производить перевод оставшихся средств. Ключевые факторы, влияющие на решение о Roth конверсии Перед тем как приступить к преобразованию капитала, необходимо тщательно проанализировать различные аспекты вашего финансового положения, целей и будущих планов наследования. Основной вопрос, на который нужно ответить: какую цель вы преследуете, конвертируя средства в Roth.

Если ваша главная цель - обеспечить, чтобы ваше наследство передавалось потомкам максимально без налоговых потерь, конвертация может стать отличной стратегией. Roth IRA позволяет наследникам получать выплаты без уплаты подоходного налога, что обеспечивает им значительные преимущества и позволяет сохранить большую часть капитала. Напротив, если вы планируете передать свои накопления благотворительным организациям, конвертация может оказаться невыгодной. Поскольку при наследовании традиционного IRA благотворительная организация освобождается от уплаты налогов, не стоит платить сегодня налоги за конвертацию, если в итоге налоги не взимаются. Так же нужно учесть ваш текущий и прогнозируемый налоговый уровень.

Платить налоги с конвертации в Roth стоит в периоды, когда ваша ставка налога относительно низкая. При ежегодном доходе около $99,000, как в рассматриваемом примере, налоговое планирование становится критически важным. Преимущества Roth конверсии для наследников и финансового планирования Одним из самых больших достоинств Roth IRA является отсутствие обязательных минимальных выплат в течение жизни владельца счета. Это дает возможность вашим инвестициям расти без изъятий и позволяет вам контролировать время и объем передачи активов. После вашей смерти наследники могут продолжить пользоваться преимуществами Roth IRA, получая выплаты без налоговых удержаний.

Это является значительным преимуществом по сравнению с обычным IRA, где наследники обязаны выплачивать налоги с полученной суммы в течение установленного времени. Подобная стратегия позволяет не только сохранить капитал, но и уменьшить бремя донесения налогов в семье. В конечном итоге это способствует эффективной передаче богатства и поддержанию финансовой стабильности нескольких поколений. Как правильно планировать Roth конверсию в зрелом возрасте Оптимальное решение по времени и сумме конверсий зависит от множества факторов. Прежде всего стоит оценить, сколько налогов вы готовы платить сегодня ради будущих налоговых преимуществ.

Для тех, кто уже получает стабильный доход от пенсии и социальных выплат, придется внимательно рассчитать влияние любых дополнительных налоговых обязательств. Финансовый консультант поможет спланировать конверсию по частям, чтобы избежать резкого скачка налогооблагаемого дохода и убедиться, что налоговые платежи распределены максимально эффективно. Если оставить все на самотек и не планировать новые взносы или конверсии, RMD будут постепенно уменьшать ваш традиционный IRA, которые в итоге перейдут к наследникам с налоговыми обязательствами. Использование Roth конверсии позволяет снизить этот налоговый удар и оптимизировать наследственный капитал. Резюме и советы Возраст 70 лет не является преградой для конвертации IRA в Roth.

Исключение составляют только суммы, подлежащие обязательным минимальным выплатам в данном году - их конвертация не допускается. Возможность перевода средств в Roth IRA сохраняется независимо от возраста и важна для финансового планирования, особенно в части наследования. Решение о проведении конверсии следует принимать, исходя из ваших целей - хотите ли вы уменьшить налоговое бремя для наследников или стремитесь оптимизировать текущий финансовый план. Для тех, кто ориентирован на передачу активов потомкам, Roth IRA может стать идеальным инструментом. При доходе примерно $99,000 в год и наличии накоплений в $1.

4 миллиона в IRA необходим тщательный анализ налоговых последствий и стратегия поэтапной конверсии. Консультация с профессиональным финансовым советником поможет разработать оптимальный план, учитывающий вашу индивидуальную ситуацию. В конечном итоге, правильное применение Roth конверсии позволяет не только увеличить финансовую безопасность при вашей жизни, но и сохранить значительную часть капитала для будущих поколений, избавляя их от налоговых выплат и давая возможность распоряжаться наследством гибко и выгодно. .