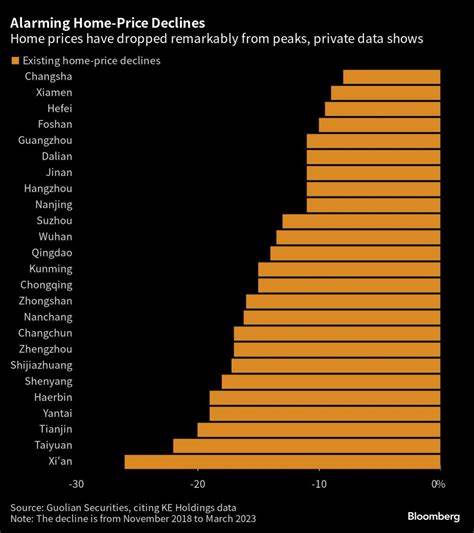

Рынок жилья в Соединенных Штатах продолжает демонстрировать признаки значительного спада, который, согласно последним данным и экспертным оценкам, становится все более глубоким и устойчивым. Параметры нового строительства снижаются, продажи первичной и вторичной недвижимости остаются на низком уровне, а экономическая неопределенность, сопровождаемая высокими ипотечными ставками, усугубляет ситуацию. Анализируя эти тенденции, важно понять, какие факторы лежат в основе ухудшения ситуации, какие последствия это может иметь для всей экономики и каковы прогнозы экспертов на ближайшее будущее. За последние несколько лет рынок жилья переживает своеобразную «скользящую рецессию», при которой спады в строительстве и продажах распространяются на различные сегменты отрасли, но при этом экономика в целом оставалась относительно устойчивой. Однако, ситуация начала меняться, и данные за первые месяцы 2025 года свидетельствуют о том, что спад на рынке жилья углубляется и может начать оказывать более значительное влияние на другие отрасли и экономическую динамику в целом.

Одним из ключевых индикаторов нынешнего состояния рынка является снижение активности на первичном строительстве жилья. Несмотря на то, что в июле наблюдался кратковременный рост строительства новых домов, количество разрешений на строительство, которые отражают планы на ближайшее будущее, достигло минимальных значений с 2020 года. Это свидетельствует о том, что строители и инвесторы не уверены в перспективах отрасли и предпочитают ограничивать новые проекты, что может привести к дальнейшему сокращению предложения жилья в последующем периоде. Высокие ипотечные ставки продолжают оказывать сдерживающее влияние на спрос. Потенциальные покупатели сталкиваются с удорожанием кредитов, что значительно усложняет возможность приобретения жилья, особенно для молодых семей и тех, кто покупает жилье впервые.

При этом цены на недвижимость в ряде регионов остаются довольно высокими, что в совокупности с дороговизной кредитов формирует серьезный барьер для активного спроса. Экономическая неопределенность также играет важную роль. Сложности на рынках труда, инфляционное давление и обеспокоенность по поводу возможного замедления экономического роста влияют на решения домохозяйств о крупных покупках. Многочисленные индикаторы показывают, что потребители осторожно относятся к расходам, особенно когда речь идет о долгосрочных финансовых обязательствах, таких как ипотека на жилье. Общеизвестно, что рынок жилья является важным компонентом американской экономики, влияя не только на строительный сектор, но и на смежные отрасли: производство стройматериалов, банковский сектор, розничную торговлю и рынок труда.

Спад в сфере недвижимости, следовательно, способен вызвать цепную реакцию, снижая деловую активность и замедляя экономический рост. В последнее время участились заявления экономистов и аналитиков о том, что нынешний кризис на рынке жилья может стать более глубоким и продолжительным, чем предполагалось ранее. Существуют разногласия в оценках, вызванные противоречивыми статистическими данными: официальные отчеты демонстрируют временный рост строительства, однако частные исследования и корпоративные данные свидетельствуют о том, что многие застройщики остаются в состоянии ожидания, не желая начинать новые проекты без четких гарантий стабильности рынка. Такие сомнения усиливают риски дальнейшего сокращения объема строительства в ближайшем будущем. Падение активности на рынке жилья затрагивает не только экономику, но и социальную сферу.

Ухудшение доступности жилья, обусловленное высоким уровнем ипотечных ставок и высоким ценам на жилье, создает дополнительное давление на семейные бюджеты и усугубляет проблему жилищного неравенства. В регионах с особенно высоким уровнем цен молодые специалисты и малообеспеченные семьи все чаще оказываются в затруднительном положении, что влияет на их качество жизни и социальную мобильность. Правительственные меры, направленные на поддержку рынка жилья, включая программы субсидирования кредитования или стимулирование строительства доступного жилья, пока не приносят заметных результатов. Некоторые эксперты призывают к более комплексному подходу, который бы сочетал финансовые стимулы, дерегуляцию и поддержку инновационных строительных решений, способных снизить издержки и ускорить процесс возведения жилья. Прогнозы на ближайшее будущее остаются смешанными.

С одной стороны, существует надежда на стабилизацию ситуации, обусловленную возможным снижением ставок по ипотеке в случае улучшения экономических условий и усилением государственной поддержки. С другой стороны, негативные тенденции в мировой экономике и внутренние структурные проблемы американского рынка недвижимости указывают на то, что спад может продолжиться или даже усугубиться в среднесрочной перспективе. Для покупателей жилья и инвесторов важно оставаться информированными и осторожными. Анализ текущей ситуации требует учета различных факторов, включая макроэкономические показатели, государственные инициативы и локальные особенности рынка. Понимание сложностей и рисков позволит принимать более взвешенные решения и адаптировать стратегии в условиях нестабильности.

В завершение стоит отметить, что рынок жилья является сложным и многогранным сегментом экономики, который отражает более широкие тенденции в обществе и влиянии экономических циклов. Несмотря на текущий спад, история не раз демонстрировала способность отрасли восстанавливаться и находить новые пути развития. Для достижения этого необходима согласованная работа участников рынка, государственной власти и общественных институтов, направленная на обеспечение устойчивого и справедливого развития жилищного сектора в долгосрочной перспективе.