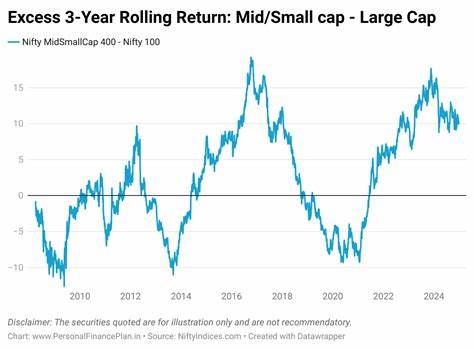

На фондовом рынке одна из вечных тем для инвесторов — это выбор между крупными и малыми компаниями. В течение последних десятилетий акции крупных корпораций демонстрировали стабильный рост и вызывали меньше риска, в то время как малые компании, несмотря на более высокую волатильность, обещали потенциал для значительной доходности. Сегодня многие аналитики и эксперты уверены, что акции малой капитализации имеют все шансы опередить представителей large-cap сегмента в течение следующих трех лет. Почему такое утверждение приобретает вес и на что стоит обратить внимание каждому инвестору? Разберем этот вопрос подробно, опираясь на современные рыночные тенденции и экономические факторы. За последние десять лет крупные компании, больше всего представленные в S&P 500, показали более высокую суммарную доходность по сравнению с малыми компаниями из индекса Russell 2000.

По данным, крупные акции опередили малые примерно на 150 процентных пунктов за десятилетие. Такая разница связана с устойчивостью крупных корпораций, их способностью справляться с экономическими потрясениями и более широким доступом к капиталу. Тем не менее, текущий рыночный цикл и фундаментальные показатели создают условия, при которых разрыв в доходности может значительно сократиться, а возможно и перевернуться в пользу малых компаний. Ключевым фактором, играющим на руку малым компаниям, является величина оценки. В настоящее время разрыв в рыночных мультипликаторах между крупными и малыми компаниями достигает максимальных значений с 1990-х годов.

Так, например, средний коэффициент цена к балансовой стоимости (P/B) по S&P 500 составляет около 5,0, в то время как этот показатель по Russell 2000 не превышает 1,8. Эта диспропорция указывает на недооцененность малых компаний и потенциально высокую маржу для роста стоимости их акций. Кроме того, в ближайшие годы прогнозируется снижение процентных ставок, которое может оказать мощное влияние на рынок акций, особенно на сегмент малой капитализации. Компаниям с низкой капитализацией зачастую приходится прибегать к заемным средствам для финансирования своего развития. В условиях высоких ставок обслуживание долговых обязательств становится дорогостоящим и ограничивает возможности роста.

Однако по мере снижения стоимости заимствований, финансовая нагрузка уменьшается, а гибкость и инвестиционная активность малых корпораций значительно возрастает. Это может стимулировать инновации, расширение бизнеса и увеличение рыночной стоимости данных компаний. Стагнация доходности и снижение привлекательности государственных облигаций и других безрисковых активов также будут способствовать диверсификации портфелей инвесторов в пользу рисковых активов. Понижение спроса на низкорискованные инвестиционные инструменты приведет к притоку капитала на фондовый рынок, создавая дополнительные ресурсы для поддержки акций малой капитализации. Именно в таких условиях инвесторы стремятся искать возможность максимизировать доходность, что выгодно сказывается на показателях малых компаний.

Еще одним позитивным катализатором выступает текущая регулирующая среда в США, которая становится более благоприятной для бизнеса. Усиление поддержки инноваций, снижение бюрократических барьеров и стимулирование предпринимательства создают дополнительный стимул для развития малых и средних компаний. Без излишних ограничений такие предприятия смогут активнее конкурировать с крупными корпорациями, внедрять новые решения и занимать новые рыночные ниши. Стоит отметить, что малые компании, зачастую ориентированные на инновационные секторы и динамично развивающиеся отрасли экономики, имеют больший потенциал для прорывного роста. В то время как крупные корпорации могут быть более инертными и консервативными, малые предприятия быстрее адаптируются к изменяющимся условиям и способны захватывать новые рынки.

Инновационные разработки, технологические прорывы и быстрое расширение клиентской базы могут кардинально изменить положение компаний с низкой капитализацией на рынке и обеспечить высокую доходность для инвесторов. Однако инвестиции в малые компании связаны с определенными рисками. Волатильность данных акций часто выше, и они могут сильнее зависеть от конъюнктуры конкретных отраслей или изменения экономических условий. Поэтому для снижения риска важно строить диверсифицированный портфель и учитывать фундаментальные показатели выбранных бумаг. При этом долгосрочный горизонт инвестирования и грамотный отбор компаний позволяют существенно повысить шансы на успех в этом сегменте.