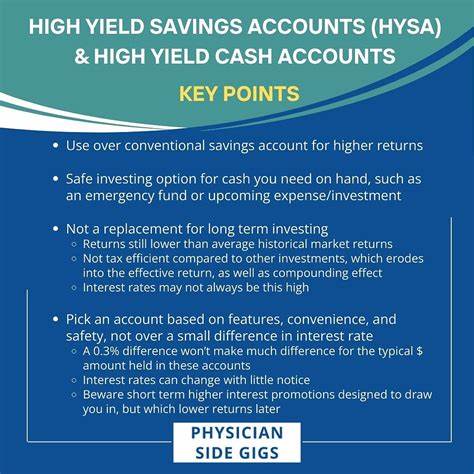

Высокодоходные сберегательные счета (HYSA) становятся всё более популярным инструментом для эффективного накопления денег благодаря более высоким процентным ставкам по сравнению с обычными сберегательными счетами. Многие держатели таких счетов сталкиваются с вопросом: стоит ли закрывать старый HYSA перед открытием нового, чтобы воспользоваться лучшими условиями новой банковской программы, или лучше оставить оба счета открытыми? Ответ зависит от множества факторов, включая ваши финансовые цели, условия конкретных счетов и особенности управления накоплениями. Прежде всего, стоит понимать, что современные высокодоходные сберегательные счета очень разнообразны и каждый банк предлагает свои условия. При переходе на новый счет хочется получить максимально выгодные проценты, отсутствие лишних комиссий и удобный сервис. В то же время, поспешное закрытие старого счета без тщательного планирования может привести к потерям, штрафам и даже к неудобствам в повседневных финансовых операциях.

Одним из ключевых преимуществ сохранения старого высокодоходного счета является возможность распределять деньги по разным целям. Например, часть средств можно откладывать на отпуск или краткосрочные нужды, а другую часть - на более крупные долгосрочные приобретения, например покупку недвижимости или образование. Отдельные счета для каждой цели значительно упрощают контроль за накоплениями и предотвращают риск случайного расходования денег, предназначенных для важных задач. Кроме того, наличие нескольких счетов в разных финансовых учреждениях повышает уровень безопасности средств. Федеральное страхование вкладов в США защищает вклады на сумму до 250 000 долларов на одного вкладчика в одном банке.

Когда сумма сбережений превышает эту отметку, распределение денег на несколько счетов в разных банках - разумный способ минимизировать риски в случае финансовых проблем у какого-либо учреждения. Известно, что многие высокодоходные счета имеют градацию процентной ставки в зависимости от суммы на счете. Например, выгодная ставка может распространяться только на первые 50 000 долларов, а превышающая эту сумму часть денег приносит существенно меньший доход. В таких ситуациях выгоднее распределить деньги по нескольким счетам, чтобы максимизировать общий доход. Однако стоит также учитывать сценарии, когда закрытие старого HYSA выглядит более рациональным шагом.

Если счет не используется и не приносит пользы, лучше избавиться от него, чтобы избежать нежелательных комиссий или сложностей с контролем множества счетов одновременно. Нередко забытые счета становятся причиной вдруг возникающих неожиданных списаний или процентов за перерасчет задолженностей, что может негативно повлиять на ваш финансовый рейтинг и последующее открытие банковских продуктов. Еще одним весомым фактором является наличие потенциальных комиссий за обслуживание старого счета. Многие банки взимают ежемесячные платежи за ведение счета, а также могут штрафовать за несоблюдение минимального баланса. Если расходы на содержание счета превышают получаемый доход, лучше рассмотреть вариант его закрытия.

Для тех, кто планирует сохранить старый счет, важна аккуратная организация перехода. Необходимо вовремя обновить реквизиты для автоматических платежей и поступлений, чтобы избежать просрочек или непредвиденных возвратов средств. Рекомендуется подождать не менее одного месяца после открытия нового счета и лишь после того, как убедитесь в отсутствии транзакций по старому счету, вливать остаток на новый счет и приступать к закрытию. При этом следует оставить определенный запас средств на случай непредвиденных расходов, например связанных с овердрафтом в привязанном к HYSA расчётном счете. Иногда встречаются ситуации, когда высокодоходные счета используются как дополнительная страховка к основной карточке или расчетному счету.

Многие банки предлагают возможность автоперевода средств для покрытия овердрафтов с HYSA, но подобная функция работает только при условии, что оба счета открыты в одном и том же финансовом учреждении. В таком случае закрытие старого счета, связанного с основным расчетным, потребует более внимательного подхода, чтобы не потерять удобство и безопасность управления деньгами. На что обращать внимание при выборе нового HYSA? Некоторые ключевые параметры включают реальные ставки доходности, уровень комиссий, условия внесения и снятия средств, наличие удобных мобильных приложений и качественной поддержки клиентов. В поисках нового счета рекомендуется изучить предложения разных банков, поскольку ставки и привлечения меняются достаточно часто и могут существенно различаться. Стоит отметить, что наличие нескольких высокодоходных сберегательных счетов может усложнить ведение бюджета, однако современные инструменты управления финансами и автоматизации помогут легко отслеживать состояние и движение средств по разным счетам.

Баланс между количеством счетов и удобством управления личными финансами должен определяться индивидуально. Сейчас наблюдается тенденция, когда многие пользователи переводят часть своих накоплений из HYSА в более долгосрочные инвестиции, такие как облигации, депозиты или пенсионные счета, создавая для короткосрочных финансовых целей несколько отдельных HYSA. Для большей части вкладываемых средств выбор между счетом с высокой ликвидностью и инвестициями с потенциально более высокой доходностью остается актуальным вопросом. Закрытие HYSA - процесс несложный, но требующий аккуратности. Перед подачей запроса на закрытие необходимо убедиться, что все операции завершены, переводы обновлены, а остаток выведен.

Лучше всего получить подтверждение от банка о закрытии счета, чтобы избежать спорных ситуаций в будущем. Важным советом остается взвешенный подход к финансовому планированию. Если есть конкретные планы, для которых оптимально иметь отдельные счета, не стоит гнаться за максимальной доходностью в ущерб удобству. И наоборот, когда счета бездействуют или становятся источником комиссии, от них лучше избавляться. Подводя итог, стоит понимать, что закрывать старый высокодоходный сберегательный счет перед открытием нового следует с осторожностью и в зависимости от конкретной ситуации.

Для многих стратегий выгоднее держать оба счета открытыми, чтобы разделять цели, увеличивать страховое покрытие и максимизировать доход. Однако если старый счет не нужен, приносит расходы или усложняет управление финансами, рациональным выбором станет его закрытие после обязательного временного контроля и обновления всех реквизитов. Таким образом, личные финансовые цели и особенности банковских предложений играют решающую роль. Подумайте, какие преимущества для вас важнее - удобство, безопасность или доходность, и уже на основе этого принимайте решение о закрытии или сохранении старого HYSA. .