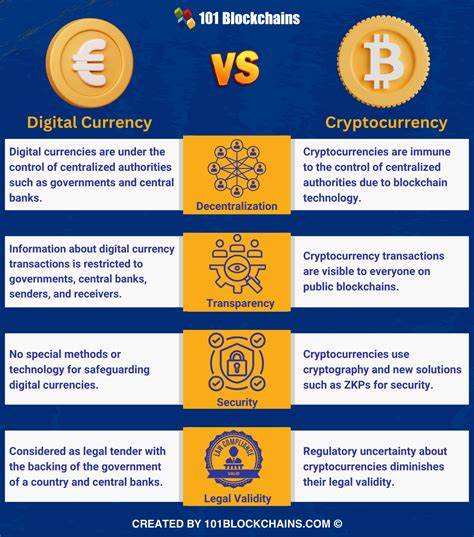

Резервный банк Индии (RBI) давно рассматривает возможность внедрения цифровой валюты центрального банка, или CBDC. Это решение связано с растущей популярностью электронных платежей и потребностью в оптимизации финансовых процессов. В отличие от приватных криптовалют, таких как Биткоин, которые не регулируются государством и работают в децентрализованной системе, цифровая валюта RBI будет иметь статус законного платежного средства, подконтрольного государству. Главная цель запуска цифровой валюты — предложить альтернативу бумажным деньгам, повысить эффективность платежных систем и снизить издержки, связанные с выпуском и распространением наличных средств. Несмотря на возрастающую популярность криптовалют, они обладают высокой волатильностью и используются в основном как инвестиционный инструмент, а не средство платежа с гарантированной стабильной стоимостью.

CBDC будет обеспечена государственным доверием и станет цифровым аналогом рупии. В рамках пилотного проекта, запланированного на конец года, RBI намерен протестировать технологические, юридические и финансовые аспекты функционирования цифровой валюты. Важной особенностью CBDC является её обмен один к одному с традиционной валютой, что позволит пользователям беспрепятственно переходить между цифровыми и наличными деньгами. В сравнении с криптовалютами, которыми управляют децентрализованные сети на основе блокчейна, CBDC будет централизованно контролироваться RBI, что обеспечит стабильность, мониторинг и безопасность транзакций. Более того, цифровая валюта потенциально позволит значительно ускорить расчёты, обеспечивая мгновенные и надёжные платежи без необходимости участия посредников.

В Индии потребность в таком инструменте связана с высокими затратами на выпуск наличных денежных средств, которые включают печать, транспортировку, хранение и защиту банкнот. Переход на цифровую форму сократит эти издержки и повысит прозрачность денежного оборота. Кроме того, CBDC поможет бороться с теневой экономикой и незаконными операциями за счёт возможности отслеживания транзакций. Важное отличие цифровой валюты RBI от криптовалют — регулируемый выпуск и контроль предложения денег. В то время как количество биткоинов ограничено заранее установленным максимумом, RBI сможет гибко управлять объёмом цифровой рупии в зависимости от экономических потребностей.

Такой подход обеспечивает инструменты денежно-кредитной политики и поддержку финансовой стабильности. В условиях, когда частные виртуальные валюты набирают популярность среди населения, особенно в электронных транзакциях, государственная цифровая валюта может сохранить доверие к национальной валюте и предотвратить утечку капитала в иностранные активы. Кроме того, RBI подчёркивает, что цифровая валюта, внедрённая на государственном уровне, снижает риски, связанные с мошенничеством, кражами и утратой средств, поскольку нефтехнология хранения и обращения цифровой рупии будет тщательно регламентирована. Интересный аспект — влияние CBDC на банковскую систему. Увеличение использования цифровой валюты может привести к сокращению спроса на банковские депозиты и наличные деньги, что потребует адаптации финансовых институтов.

Несмотря на это, потенциально улучшится доступ к финансовым услугам для населения, особенно в отдалённых регионах, где банковская инфраструктура ограничена. В международном контексте использование цифровой валюты RBI откроет новые возможности для упрощения трансграничных платежей и интеграции с глобальными финансовыми системами. Это может повысить привлекательность рупии для международных расчетов, а также усилить роль Индии в мировой экономике. В то время как частные криптовалюты продолжают сталкиваться с ограничениями со стороны регуляторов по всему миру, внедрение национальных цифровых валют рассматривается как способ сохранить контроль над денежной системой и адаптироваться к вызовам цифровой эпохи. RBI ведёт активную работу по созданию концептуальной базы и технологического решения для CBDC, учитывая при этом опыт других стран, включая Китай, который уже успешно реализовал проект цифрового юаня.

Общественное восприятие цифровой валюты также играет важную роль. Прозрачность, безопасность и простота использования станут ключевыми факторами, которые определят успешность проекта и его массовое принятие среди бизнесов и населения. В целом, цифровая валюта от RBI станет важным этапом в развитии финансового сектора Индии, позволяя сочетать доверие к государственным институтам с инновационными технологиями цифровых платежей. Это поможет создать более современную, безопасную и доступную систему, отвечающую запросам цифрового века. Подводя итог, можно сказать, что цифровая валюта RBI отличается от криптовалют прежде всего своей природой и статусом как официальной национальной валюты, подконтрольной государству.

Она направлена на повышение эффективности финансовой системы и защиты интересов пользователей, а не на создание альтернативных финансовых инструментов. При успешной реализации проект CBDC может стать катализатором трансформации экономики Индии, способствуя цифровизации и финансовой инклюзии на новых уровнях.