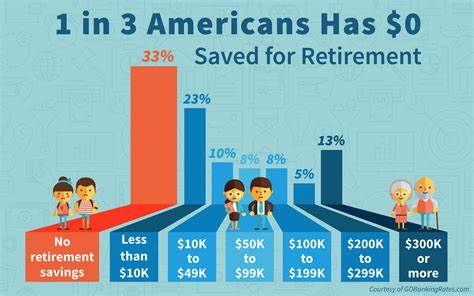

В современном мире планирование будущего становится всё более сложной задачей. Особенно это касается пенсионных накоплений — тех средств, на которые мы рассчитываем в период, когда перестанем работать. Согласно недавнему исследованию Schroders 2025 U.S. Retirement Survey, 62% американцев не знают, как надолго хватит их пенсионных сбережений.

Это тревожная статистика, показывающая, насколько широкий круг людей испытывает неопределённость при подготовке к выходу на пенсию. Почему так происходит и как выйти из этой ситуации? Можно ли реально приблизительно определить, сколько прослужат ваши сбережения? В этой статье мы подробно рассмотрим эти вопросы, основываясь на актуальных данных и экспертизе в области финансового планирования. Прежде всего стоит понять — долгосрочное финансовое планирование всегда связано с определёнными рисками и неопределённостями. Никто не знает наверняка, сколько проживёт человек, как изменятся его расходы и какие доходности принесут инвестиции. Однако игнорирование этих факторов и отсутствие оценок того, сколько продержатся накопления, может привести к плачевным результатам — либо к нехватке денег в поздние годы жизни, либо к излишней экономии, мешающей полноценно наслаждаться зрелым возрастом.

Одной из причин, почему многие американцы не знают своих ориентиров в пенсионных накоплениях, является недостаток финансовой грамотности и отсутствие системного подхода к составлению бюджета на пенсию. Важно начать с анализа всех источников дохода, которые будут доступны после выхода на пенсию. Это может быть пенсия по месту работы, выплаты из программ 401(k) или IRA, личные накопления, а также возможные доходы от аннуитетов или заработок на частичной занятости. Без учёта каждой из этих составляющих нельзя адекватно оценить, сколько будет в распоряжении средств ежегодно. Далее нужно обязательно взять в расчёт планируемые расходы.

Определение бюджета на пенсию — это ключевой момент, который требует внимания и объективности. Согласно общепринятым рекомендациям, в среднем пенсионные расходы составляют от 70% до 80% от текущих до пенсии. Однако это лишь ориентировочные показатели. Для тех, кто планирует активный образ жизни с путешествиями, хобби и другими удовольствиями, расходы могут быть выше. При этом важно самое главное — регулярно пересматривать эти цифры и корректировать их согласно изменению жизненных обстоятельств.

Ещё один важнейший фактор — доходность вложений. Многие пенсионеры хранят накопления на депозитах с минимальными процентными ставками, что приводит к быстрому исчерпанию средств. Инвестирование в более прибыльные активы с умеренным риском способно кардинально изменить картину. При доходности в 4-6% годовых деньги будут расходоваться гораздо медленнее, позволяя использовать капитал в течение 20-30 лет. К примеру, если вы планируете тратить 60 000 долларов в год, а гарантированный доход от социальных выплат и пенсий составляет 20 000, то оставшиеся 40 000 должны покрываться из ваших накоплений.

Если на вашем счету 320 000 долларов и при этом отсутствует доход от инвестиций, деньги закончатся приблизительно через 8 лет. Но при средней доходности в 5% ежегодно ваши деньги могут прослужить более 30 лет. Стоит сказать и о том, что реальная жизнь непредсказуема. Вдобавок к плановым тратам могут возникнуть непредвиденные медицинские расходы, повышение стоимости жизни и инфляция, что значительно повышает потребность в финансовом резерве. Часто именно эти неожиданные факторы становятся веским аргументом в пользу создания дополнительной подушки безопасности.

Несмотря на сложности и переменные параметры, существуют методы и инструменты, позволяющие приблизительно рассчитать устойчивость пенсионного капитала. Электронные калькуляторы, финансовые консультанты и специализированные программы помогают смоделировать различные сценарии с учётом предполагаемых доходов, расходов, срока жизни и инвестиционных доходностей. Таким образом, человек получает понимание того, какие изменения в планировании необходимы, чтобы избежать дефицита средств. Однако важно помнить, что правильное планирование требует регулярного внимания и корректировок. С течением времени меняются финансовые условия, возрастает или уменьшается доход, появляются новые обязательства и возможности.

Единовременного плана недостаточно — нужно постоянно анализировать ситуацию и при необходимости адаптировать стратегию. Отсутствие понимания о том, насколько хватит пенсионных сбережений, может создавать стресс и тревогу, мешать принимать взвешенные решения. Именно поэтому вовремя приступать к планированию, увеличивать уровень финансовой грамотности и использовать доступные инструменты для оценки ситуации необходимо каждому, кто хочет провести «золотые годы» уверенно и комфортно. На современном финансовом рынке есть множество решений, начиная от консервативных вкладов и заканчивая сбалансированными инвестиционными портфелями, обеспечивающими рост капитала. Выбор зависит от личной склонности к риску, инвестиционных целей и времени до выхода на пенсию.

Наконец, стоит подчеркнуть, что забота о финансовом будущем — это не только про деньги, но и про качество жизни, уверенность и спокойствие. Чем раньше начать осознанно относиться к пенсионным накоплениям, тем выше шансы избежать неприятных сюрпризов и наслаждаться заслуженным отдыхом без лишних тревог. Подытоживая, можно сказать, что несмотря на сложности прогноза, многие факторы доступны для оценки и управления. Анализ доходов, реалистичная оценка расходов и разумное инвестирование — три опоры, на которых строится успешное пенсионное планирование. Даже если идеальная точность недостижима, такой подход помогает находиться в безопасном финансовом поле и принимать обоснованные решения.

Каждый человек способен повлиять на своё будущее, просто начав действовать и учитывая все основные составляющие своей пенсионной стратегии.