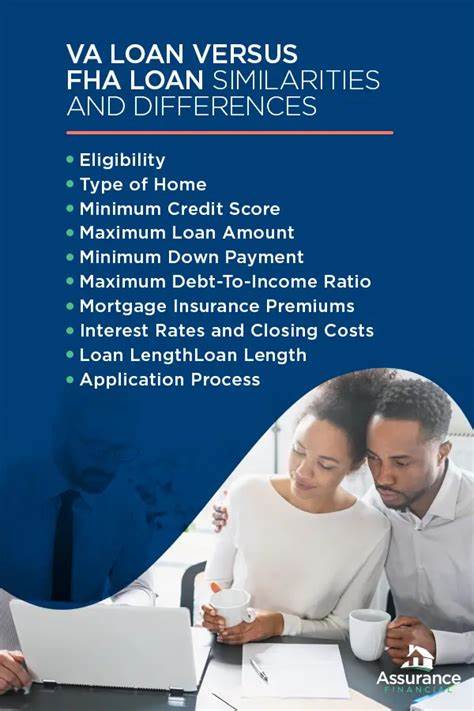

Ипотечные кредиты являются важным инструментом для многих людей, стремящихся приобрести собственное жилье. На рынке США особенно выделяются два типа государственных программ ипотечного кредитования — FHA и VA. Несмотря на то, что обе эти программы поддерживаются федеральным правительством и направлены на облегчение доступа к жилью, условия и требования у них существенно различаются. Детальное понимание особенностей каждого из них помогает заемщикам выбрать наиболее подходящий вариант и оптимизировать свои расходы. Федеральное жилищное управление (FHA) и Департамент по делам ветеранов США (VA) предлагают ипотечные программы, ориентированные на разные категории заемщиков.

FHA-займы доступны практически всем покупателям жилья, включая тех, у кого нет большого первоначального взноса или кредитная история не идеальна. В свою очередь, VA-займы нацелены на поддержку военнослужащих, ветеранов и их семей, предоставляя особые льготы и более выгодные финансовые условия. Одним из ключевых отличий между этими двумя программами является качество заемщика и условия кредитования. Для получения VA-займа соискатель должен либо быть военнослужащим, либо ветераном США, либо супругом военнослужащего с определенными условиями. В отличие от этого, FHA-кредиты доступны более широкой аудитории и не требуют принадлежности к вооруженным силам.

Благодаря более мягким требованиям к кредитному рейтингу, FHA-займы часто становятся первым выбором для покупателей с минимальным опытом кредитования или проблемами с кредитом в прошлом. Что касается первоначального взноса, разница также заметна. FHA требует от заемщика от 3,5% от стоимости жилья при условии, что кредитный рейтинг составляет 580 и выше. При кредитном рейтинге от 500 до 579 первоначальный взнос увеличивается до 10%. VA-займы, напротив, предполагают возможность покупки жилья без внесения первоначального взноса, что является значительным преимуществом для военнослужащих и ветеранов, позволяя им приобрести жилье без больших накоплений.

Тем не менее, отсутствие первоначального взноса у VA не означает отсутствие дополнительных затрат. За пользование VA-займом взимается единовременная плата — VA funding fee, которая может быть выплачена сразу при закрытии сделки или включена в общую сумму кредита. Ее размер зависит от статуса заемщика, количества использованных VA-кредитов и других факторов. В свою очередь, FHA требует уплаты страховой премии по ипотеке (MIP), которая делится на два платежа: авансовый сбор при закрытии и ежегодную регулярную выплату, включаемую в ежемесячный платеж по кредиту. Кредитный рейтинг также играет важную роль.

VA официально не устанавливает минимальный кредитный рейтинг, однако большинство кредиторов требуют, чтобы заемщик имел рейтинг не ниже 620. FHA допускает гораздо более низкие показатели — от 500 до 580, в зависимости от размера первоначального взноса. Благодаря таким условиям FHA-кредиты считаются более доступными для покупателей с проблемным кредитом или ограниченным опытом заимствования. Другим важным параметром является показатель долговой нагрузки заемщика — Debt-to-Income (DTI). Для FHA максимальный DTI может доходить до 57%, хотя многие кредиторы предпочитают, чтобы этот показатель не превышал 43%.

VA обычно предъявляет требования по DTI в районе 41%, что при прочих равных условиях может сделать заемщика менее выгодным с точки зрения кредитования. Особое внимание стоит уделить требованиям к недвижимости. Оба типа кредитов предполагают строгие стандарты качества покупаемого жилья. Это необходимо для обеспечения безопасности проживания и сохранения стоимости имущества. FHA и VA проводят отдельные инспекции и оценки, и лишь жилье, отвечающее стандартам, получает одобрение для покупки по соответствующей программе.

При этом оба вида кредитов допускают приобретение домов с несколькими жильцами, но только для того случая, если заемщик будет проживать хотя бы в одном из них. Процентные ставки по обоим кредитам традиционно ниже, чем по обычным конвенциональным займам, что обусловлено федеральной гарантией. Однако различия могут возникать в деталях. Сравнивать ставки стоит не только по номинальной величине, но и по годовому процентному эквиваленту (APR), который включает в себя дополнительные комиссии и затраты, влияющие на общую стоимость кредита. Когда речь заходит о рефинансировании, у обеих программ есть собственные уникальные предложения.

Стримлайн-рефинансирование позволяет заемщикам снизить процентные ставки или изменить условия кредита без необходимости нового обследования имущества, проверки кредитной истории или оценки платежеспособности. VA-рефинансирование (Interest Rate Reduction Refinance Loan, IRRRL) выделяется низкой финансировочной комиссией — всего 0,5%, значительно ниже той, что взимается при первоначальном кредитовании. Также и FHA предлагает варианты cash-out рефинансирования, позволяющие получать средства за счет собственного капитала в доме. При этом требования по соотношению кредита к стоимости жилья (LTV) более строгие — не более 80%. VA-проекты допускают более гибкие соотношения LTV, вплоть до 100% финансирования при определенных условиях.

Это важно для военнослужащих и ветеранов, нуждающихся в ликвидности без больших капиталовложений. При рассмотрении вопроса о том, какой вид ипотечного кредита лучше, ответ всегда должен быть индивидуальным. VA-займы, безусловно, выгодны для тех, кто соответствует условиям программы, предлагая отсутствие первоначального взноса, низкие ставки и льготное страхование. FHA является прекрасной альтернативой для покупателей с менее идеальной кредитной историей или тех, кто нуждается в минимальном первоначальном взносе, но не может претендовать на VA-программу. Среди потенциальных недостатков VA-займов выделяют ограничение по кругу заемщиков — программа строго авансирована военными и их родственниками, а также требования к обеспечению и страховке, которые иногда вызывают опасения у продавцов недвижимости.