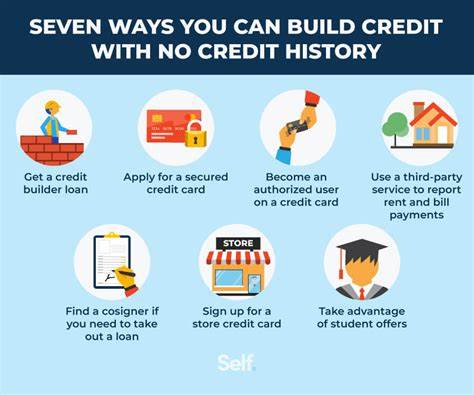

Формирование положительной кредитной истории является ключевым аспектом финансовой стабильности и возможностей для многих людей. Традиционно большая часть кредитного рейтинга формируется на основе использования кредитных карт, однако не всегда есть возможность или желание заводить и использовать кредитную карту. К счастью, существует несколько альтернативных способов построить и улучшить кредитную историю без необходимости прибегать к пластиковой карте. Эти варианты подходят как для тех, кто только начинает свой путь к финансовой независимости, так и для тех, кто восстанавливает кредит после прошлых ошибок. Один из действенных методов — стать авторизованным пользователем на чужой кредитной карте.

В данном случае человек получает доступ к счету другого владельца карты, который должен иметь хорошую кредитную историю и ответственно управлять своими финансами. Это позволяет исправно отражать положительные действия на вашем кредитном профиле без необходимости самостоятельно управлять счетом. Главное — внимательно выбирать того человека, чью кредитную репутацию вы хотите «позаимствовать», ведь любые просрочки или высокий уровень задолженности могут негативно сказаться на вашем рейтинге. Другой вариант — оформление обеспеченной кредитной карты, которая зачастую доступна тем, кто еще не имеет кредитного опыта или имеет низкий кредитный балл. Для получения такой карты необходимо внести депозит, который будет служить кредитным лимитом.

Используя обеспеченную карту и регулярно погашая задолженность, можно постепенно нарастить положительную кредитную историю. При аккуратном и ответственном использовании со временем не исключено получение традиционной кредитной карты с более выгодными условиями. Финансовые кредиты также оказывают существенное влияние на кредитную историю. Оформляя автокредит, студенческий кредит или ипотеку, важно своевременно вносить платежи, поскольку история оплаты таких займов отражается в кредитных бюро и формирует ваш рейтинг. Регулярные выплаты без задержек демонстрируют кредиторам вашу надежность и финансовую дисциплину.

Однако следует избегать займов с высокими процентными ставками и непредсказуемыми условиями, таких как займы до зарплаты, поскольку они могут усугубить финансовое положение и ухудшить кредитный рейтинг. Работа с уже существующим долгом — еще один путь улучшения кредитного профиля. Выплата задолженностей, будь то перед кредиторами или кредитными организациями, снижает уровень кредитной нагрузки и улучшает соотношение использования кредита. Чем меньше процент от доступного кредита вы используете, тем выше вероятность улучшения рейтинга, поскольку кредиторы видят в этом признак финансовой ответственности и способности управлять долгами. Иногда на кредитном отчете могут присутствовать старые просроченные задолженности, которые уже не должны влиять на кредитный рейтинг, но по-прежнему остаются в истории.

Оформление запроса на удаление устаревшей или ошибочной информации через кредитные бюро может значительно очистить отчет и помочь повысить общий балл. Этот процесс может занимать некоторое время, но его результаты зачастую оказываются положительными для кредитного состояния. Внимательное управление собственной кредитной историей и аккуратное отношение к финансам — фундаментальные факторы успеха. Регулярные своевременные платежи, снижение долговой нагрузки и контроль за тем, как и какие финансовые обязательства отражаются в вашем отчете, играют основополагающую роль. Оплата счетов вовремя, минимизация просрочек, а также поддержание уровня использования кредита ниже 30% от лимита заметно влияют на рейтинг.

Кроме традиционных финансовых инструментов и кредитных счетов, современные технологии предлагают способы учесть вашу платежную дисциплину и по другим видам обязательств. Сервисы, такие как Experian Boost и UltraFICO, позволяют учитывать своевременную оплату коммунальных услуг, аренды жилья, мобильной связи и других регулярных платежей, которые обычно не отражаются в кредитной истории. Регистрация в таких системах способна дополнительно повысить кредитный рейтинг и открыть доступ к более выгодным финансовым продуктам. В итоге, построение и укрепление кредитной истории без кредитной карты — задача вполне реальная и выполнимая. Важно сосредоточиться на ответственном финансовом поведении, грамотном управлении имеющимися обязательствами и использовании альтернативных способов доказать свою надежность перед кредиторами.

Такой подход не только поможет получить более выгодные условия кредитования в будущем, но и обеспечит финансовую устойчивость и спокойствие в повседневной жизни.