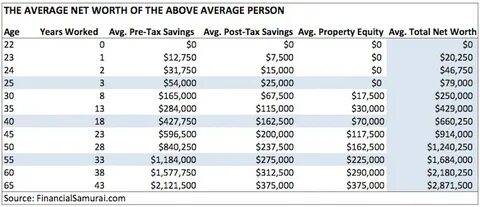

Средняя Чистая Стоимость По Возрасту Для Верхнего Среднего Класса В современном обществе понимание финансового положения и распределение богатства стало важной темой для обсуждения, особенно в среде верхнего среднего класса. Согласно исследованиям, представленным на платформе Financial Samurai, выясняется, как накапливается чистая стоимость по возрастным группам и что это значит для людей, собирающихся обеспечить свое финансовое будущее. Согласно данным, полученным от Financial Samurai, верхний средний класс определяется как группа людей с годовым доходом от 100 до 200 тысяч долларов. Это довольно широкая категория, в которую входят как специалисты в разных областях, так и владельцы малых и средних бизнесов. Анализируя чистую стоимость, важно учесть не только заработок, но и активы, такие как недвижимость, пенсионные сбережения, инвестиции и другие финансовые инструменты.

С возрастом, как правило, накапливается и чистая стоимость. В молодом возрасте, софинансируя свои образования и начальные этапы карьеры, многие люди сталкиваются с трудностями в накоплении капитала. В возрасте до 30 лет средняя чистая стоимость для верхнего среднего класса составляет примерно 30-50 тысяч долларов. Это означает, что в эту возрастную категорию попадают люди, многие из которых начинают свою карьеру, имеют студенческие кредиты и часто арендуют жилье. Когда люди достигают 30-40 лет, ожидания по накоплениям начинают меняться.

В этом возрасте, согласно данным Financial Samurai, средняя чистая стоимость увеличивается до 250-500 тысяч долларов. Причиной этому служит не только рост доходов, но и более высокие вложения в недвижимость и другие активы. Многие молодые семьи начинают приобретать свои дома, что способствует увеличению их чистой стоимости. С учетом ипотечных кредитов, эти расходы могут значительно изменять финансовую картину, однако именно в этот период важно не только владеть активами, но и управлять долгами. Показательным является и переход в группу 40-50 лет.

Средняя чистая стоимость этой возрастной группы достигает 700-1,5 миллиона долларов. Четкое понимание финансовых целей, возможность инвестирования и стабильные доходы способствуют накоплению капитала. В этом возрасте многие люди рассматривают возможность выхода на пенсию, что усиливает необходимость планирования будущих сбережений. Интересно отметить, что на данную цифру могут повлиять не только успешные инвестиции, но и такие факторы, как образование детей и необходимость заботы о родителях, что также требует значительных финансовых вложений. С возрастом в 50-60 лет, согласно исследованиям, средняя чистая стоимость поднимается до 2-4 миллионов долларов.

Это время, когда многие граждане начинают ощущать уверенность в своих финансовых возможностях и активно подготавливаются к выходу на пенсию. Множество факторов влияет на этот рост, включая поднятие цен на недвижимость и успешные инвестиции. Однако, стоит помнить о вызовах, с которыми могут столкнуться люди на этом этапе: это может быть снижение доходов от работы и непредвиденные медицинские расходы. Наконец, по достижении 60-70 лет, средняя чистая стоимость может достигать 3-6 миллионов долларов. Этот период, иногда называемый «периодом накопления», позволяет людям наслаждаться плодами своих усилий.

Многие пенсионеры начинают активнее тратить на путешествия и развлечения, в то же время, планируя, как оставить наследие своим детям и внукам. Каждая из этих возрастных групп показывает значительные изменения в поведении, связанном с деньгами, и уровень финансовой грамотности. Самое важное, что подчеркивает Financial Samurai, это то, что финансовый успех не является простым результатом удачи. Это результат постоянных усилий, планирования и осознанного подхода к деньгам. Настоящая экономика требует от нас адаптации к меняющимся финансовым условиям.

Важно помнить, что даже небольшие изменения в нашем финансовом поведении могут привести к значительным различиям в долгосрочной перспективе. Например, откладывая всего 100 долларов в месяц на инвестиции в возрасте 25 лет, можно накопить к 65 годам значительно больше благодаря сложным процентам. Финансовая грамотность и умение распоряжаться своими активами – это лишь часть головоломки. Как показывает практика, крайне важно также обдумывать свои финансовые цели и составлять планы, основанные на реальных обстоятельствах. Это позволит не только накопить приличную сумму к пенсионному возрасту, но и иметь возможность наслаждаться жизнью в тот момент, когда это будет наиболее важно.

В заключение, хотя чистая стоимость по возрастным группам для верхнего среднего класса является важным показателем, стоит помнить, что каждый путь уникален. Разные жизненные обстоятельства, уровня дохода, накоплений и личных целей приводят к тому, что каждый человек строит свою финансовую картину по-своему. Важно понимать, что каждый из нас может взять под контроль свои финансы и построить уверенное финансовое будущее, следуя совето м и стратегии, описанным в исследовании Financial Samurai.