Для многих россиян покупка собственного дома является одной из самых важных целей в жизни. В условиях растущих цен на недвижимость и жёстких требований банков к заемщикам, найти доступный способ покупки дома становится настоящим вызовом. В Соединённых Штатах, например, федеральная программа USDA (Министерства сельского хозяйства США) предлагает специальные ипотечные кредиты для жителей сельских и пригородных районов с низким и средним уровнем дохода. Несмотря на то, что данная программа ориентирована на США, её механизмы и требования могут быть интересны тем, кто изучает возможности жилищного кредитования в 2025 году и стремится понять, как квалифицироваться на выгодные условия по ипотеке. Рассмотрим подробнее принципы работы USDA кредитов и основные критерии для получения займа в 2025 году.

USDA кредиты представляют собой государственную инициативу, нацеленную на поддержку строительства и приобретения жилья в сельской местности. Эти займы гарантируются Министерством сельского хозяйства США и выдаются через частные банки и кредитные союзы, что позволяет банкам снижать первоначальные требования и минимизировать риски. Благодаря этому заемщики могут приобрести жилье практически без первоначального взноса при условии соответствия ряду критериев. Основным преимуществом USDA кредита является возможность получить финансирование без внесения собственного капитала, что значительно упрощает путь к покупке собственного дома. Программа охватывает две ключевые категории кредитов: гарантированные USDA кредиты и прямые кредиты USDA.

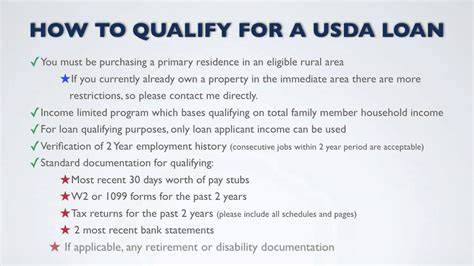

Гарантированные кредиты предоставляются через частные кредитные организации с государственной гарантией, а прямые – выдаются непосредственно Министерством сельского хозяйства для семей с очень низким и низким доходом. К основным требованиям для получения USDA кредита относятся определённые параметры по доходам семьи, расположению недвижимости и используемому назначению жилья. Для начала потенциальному заемщику нужно убедиться, что выбранный район соответствует критериям программы. Территории, подпадающие под действие USDA, обычно характеризуются как сельские или пригородные районы с ограниченной плотностью населения. Если квартира или дом находится в городской зоне, то, к сожалению, получить USDA кредит не удастся.

Особое внимание уделяется финансовому положению заемщика. Семейный доход должен вписываться в установленные лимиты – обычно не превышать 115% от медианного дохода для данного региона. Такие рамки обеспечивают поддержку тем, кто действительно нуждается в помощи при приобретении жилья. Чтобы подтвердить доход, потребуется предоставить полный пакет документов, включающий зарплатные ведомости, налоговые декларации и другие справки. Кредитные требования USDA не устанавливают жёсткой минимальной оценки кредитного рейтинга, однако банки-кредиторы могут требовать определенный балл, обычно от 620 и выше.

При этом главное – это показать кредитоспособность и способность регулярно вносить платежи по ипотеке. Важно помнить, что страхование рисков, аналогичное ипотечному страхованию в обычных кредитах, включается в график платежей в виде ежегодных и единовременных комиссий за гарантию USDA. Также существует ограничение по соотношению ежемесячных платежей к доходу заемщика. Оплата ипотечных взносов должна составлять не более 29% от валового дохода семьи – это обеспечивает финансовую стабильность и минимизирует риск просрочек по кредиту. При этом учитываются не только проценты по кредиту, но и налоги, страховые взносы, а иногда и коммунальные платежи.

Процесс оформления USDA кредита начинается с выбора подходящего частного кредитора, одобренного Министерством сельского хозяйства. Важно тщательно проверить все условия, сравнить процентные ставки и дополнительные сборы. Параллельно следует подготовить документы, подтверждающие доходы, сведения о трудоустройстве и личные данные. После подачи заявки кредитор проведет оценку недвижимости и проверит соответствие заемщика всем критериям программы. Стоит отметить, что помимо помощи в виде нулевого первоначального взноса, программа USDA может предложить сниженные процентные ставки по кредиту, особенно в случае прямых займов.

Для семей с очень низким доходом предусмотрена дополнительная финансовая помощь – частичная субсидия месячных платежей, что позволяет сделать жилье максимально доступным. Такие преимущества делают USDA кредиты востребованными среди сельского населения и тех, кто стремится переехать из городских центров в более спокойные и просторные уголки. Однако у программы есть свои ограничения и недостатки. Например, нельзя использовать такую ипотеку для покупки недвижимости в черте больших городов. Также заемщик должен быть готов к дополнительным расходам, связанным с ежегодными гарантийными сборами и некоторыми административными издержками.

Кроме того, система ограничивает возможности заемщиков получить кредиты с плавающей процентной ставкой, что иногда может быть выгодно при снижении базовых ставок на рынке. Для тех, кто рассматривает учреждение собственного жилья с нуля, USDA предлагает специальные строительные кредиты, которые позволяют финансировать возведение дома на участке, расположенном в сельской местности. Этот вид займа требует детальной проработки проекта и тщательной проверки затрат, но при этом сохраняет основные преимущества программы с точки зрения минимального первичного платежа и лояльных условий. Важно понимать, что USDA кредиты рассчитаны на поддержку именно тех семей, которые не могут позволить себе классические ипотечные программы из-за ограниченного дохода или недостаточного накопительного капитала. Соответственно, обращаться за такой ипотекой стоит при полном понимании всех требований и правил.

Пренебрежение критериями или попытка оформить займ на неподходящую недвижимость приведут к отказу и потере времени. В 2025 году требования к квалификации на USDA кредит остаются важным ориентиром для потенциальных заемщиков. Самым важным шагом будет внимательное изучение географической карты USDA, чтобы понять, подходит ли жилье для покупки под программу. Затем следует собрать подробную финансовую документацию и тщательно оценить реальные возможности ежемесячных платежей. Не менее значимой задачей станет выбор надежного и аккредитованного кредитора, который сможет предложить качественное сопровождение и помощь на всех этапах оформления.

Подытоживая, USDA кредиты остаются одним из наиболее привлекательных вариантов для тех, кто мечтает купить дом в сельской местности с минимальным первоначальным взносом и выгодными условиями ипотечного кредитования. Несмотря на определённые ограничения по доходам и географии, возможность получения займа под низкие проценты и без необходимости вносить крупный стартовый взнос делает эту программу востребованной и перспективной в 2025 году. Планируя оформление USDA кредита, рекомендуется заранее проконсультироваться с экспертами в области недвижимости и финансов, а также подробно изучить все требования и особенности процесса, чтобы повысить шансы на успешное получение финансирования и сделать покупку дома реальностью.