Рынок жилья традиционно считается одной из самых стабильных сфер экономики, однако история показывает, что даже в этой области возможны резкие скачки и обвалы. Вторая пузырь на рынке жилья в Соединённых Штатах, которая начала формироваться после финансового кризиса 2008 года, сейчас приближается к своему переломному моменту. Понимание того, как и почему лопнет этот пузырь, крайне важно для инвесторов, покупателей и всей экономической системы в целом. Первоначальный всплеск цен на жильё в начале века был обусловлен доступностью кредитов и широким распространением ипотечного кредитования с минимальным контролем со стороны регулирующих органов. Рывок в спросе привёл к резкому росту стоимости недвижимости, что, в свою очередь, подпитывало спекулятивный интерес.

Однако в 2008 году пузырь лопнул с катастрофическими последствиями, которые стали началом глобального финансового кризиса. С тех пор прошли годы восстановления, и на рынке сформировалась вторая пузырь, не менее масштабная. Но механизм её формирования и предстоящего обвала заметно отличается от прошлых сценариев. Дело в том, что теперь рынок ипотечного кредитования и покупок жилья во многом контролируется государством и федеральными институтами. Федеральная резервная система, правительство и quasi-государственные агентства, такие как Fannie Mae и Freddie Mac, играют роль крупнейших участников рынка, обеспечивающих финансирование и поддержание высокого спроса на жильё.

Низкие ипотечные ставки, порождённые политикой Федерального резерва, позволили поддерживать цены на недвижимость на искусственно высоком уровне. Однако глобальные макроэкономические тенденции, в том числе повышение процентных ставок, рост инфляции и изменение условий денежно-кредитной политики, начинают влиять на покупательскую способность населения и привлекательность инвестиций в жильё. Помимо этого важным фактором стала активность институциональных инвесторов, корпораций и частного капитала, которые приобретают значительные объёмы жилой недвижимости не для проживания, а с целью перепродажи или сдачи в аренду, в том числе краткосрочную через платформы аренды жилья. Такие инвесторы являются «временными» владельцами, для которых доходность и ликвидность активов имеют решающее значение. Когда доходы начинают сокращаться из-за снижения спроса или повышения стоимости владения (страховка, налоги, содержание), эти игроки запускают массовые распродажи.

Это приводит к мультипликативному эффекту: несколько крупных распродаж провоцируют цепную реакцию у более мелких владельцев и арендаторов-инвесторов, которые также торопятся уйти с рынка. В результате формируется каскад предложения, резко превышающий текущий спрос, что быстро обрушивает цены. Отдельно стоит обратить внимание на широко распространённый мошеннический сектор, связанный с представлением инвесторов как реальных жильцов для получения льготных условий кредитования. Исследования Федерального резерва выявили высокий уровень такого мошенничества, достигающий до трети от числа всех инвесторов на рынке. Этот феномен увеличивает риски массовых дефолтов и потерь, которые ещё сильнее усугубят обвал рынка.

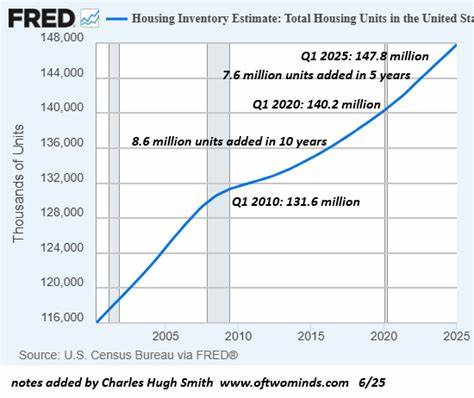

Также примечательным является тот факт, что несмотря на рост числа жилых объектов за последние пять лет, общее количество домов, находящихся в эксплуатации владельцами для собственного проживания, оставалось относительно стабильным, а затем резко возросло. Эта динамика указывает на искусственное увеличение спроса, возможно, связанное с раскручиванием мошеннических схем и инвесторской активности. Сравнивая нынешнюю ситуацию с предыдущим пузырём, становится очевидно, что методы воздействия государства на рынок и масштабы участия крупных финансовых игроков значительно выросли. В 2009-2010 годах Федеральный резерв купил огромный объём ипотечных бумаг, таким образом заморозив свободную игру рынка и поддерживая цены. Сегодня эта мера повторять затруднительно, поскольку объёмы закупок и государственная вовлечённость уже достигли рекордных значений, и новые стимулирующие меры будут менее эффективны.

В конечном итоге, лопание второй пузырь на рынке жилья произойдет вследствие исчезновения покупателей, привыкших к удачному инвестированию, резкого роста числа убыточных объектов и снижения доходности аренды. Массовые дефолты, вынужденные продажи и сокращение занимательских плат приведут к резкому падению цен, возвращая рынок к более реалистичным, основанным на доходах и экономических возможностях, уровням. Это падение, по оценкам экспертов, может достигать 40-50% стоимости активов, что полностью соответствует историческим трендам при лопании подобных финансовых пузырей. Для рядовых граждан это сулит не только потерю стоимости вложений, но и серьезные социально-экономические последствия — от увеличения количества невыплаченных ипотек и судебных разбирательств до общего охлаждения рынка и сдерживания жилищного строительства. С точки зрения экономической политики, ситуация требует внимательного реагирования и подготовки к переходу на более устойчивую модель функционирования рынка жилья, в которой не будут доминировать спекуляции и краткосрочные прибыли, а будут учитываться реальные запросы и возможности населения.

В заключение стоит отметить, что вторая пузырь на рынке жилья — это следствие системных факторов, включающих циклы изменения процентных ставок, государственное вмешательство, мошенничество и трансформацию роли инвесторов. Понимание этих процессoв приносит возможность не только избежать потерь, но и выработать новые подходы к регулированию и инвестициям в сферу недвижимости, повышающие её устойчивость и социальную значимость.

![US Federal Land Ownership: Overview and Data (2020) [pdf]](/images/6338BAA4-8B41-4247-A0F2-78CAEA63959A)

![The Mathematics of Juggling [video]](/images/6D60B5D9-1125-4979-84BA-318355A852B7)