Международное энергетическое агентство (МЭА) в своих последних прогнозах озвучило ускоренный рост мировых объемов предложения нефти на ближайшее время. Согласно опубликованным данным, ожидается, что глобальное производство нефти в 2025 году увеличится на 2,7 миллиона баррелей в день и достигнет отметки около 105,8 миллиона баррелей в сутки. Более того, в 2026 году поставки могут вырасти еще на 2,1 миллиона баррелей в день, что повлечет рост до 107,9 миллиона баррелей в сутки. Такой динамичный рост предложения имеет важные последствия для мировой экономики, энергетической безопасности и развития отрасли в целом. Одним из ключевых драйверов повышения объёмов добычи является активизация стран, входящих в OPEC+, объединяющую членов таких государств, как Алжир, Казахстан, Кувейт, Ирак, Оман, Россия, Саудовская Аравия и Объединённые Арабские Эмираты.

После решения от 7 сентября группа приступила к постепенному снятию части ранее введённых ограничений на добычу, планируя увеличить производство на 137 тысяч баррелей в сутки в октябре, что в процессе раскроет общий объем снижения на 1,65 миллиона баррелей в день. На данный момент остается еще порядка 2 миллионов баррелей в сутки сокращений, которые пока не отменены. Помимо OPEC+, значительный вклад в рост оказывают и не входящие в эту организацию страны, наращивая собственное производство. Этот факт свидетельствует о комплексной структуре мирового нефтяного рынка, где влияние распространяется за пределы традиционного нефтяного картеля. Рост добычи в таких странах обусловлен технологическим прогрессом, инвестициями в разведку и добычу, а также адаптацией к меняющимся экономическим и политическим условиям.

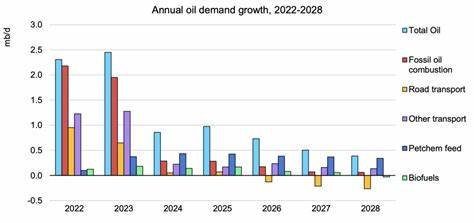

Одновременно с увеличением предложения нефти, МЭА отмечает, что спрос также растет, однако темпы его прироста несовместимы с темпами прироста производства. По прогнозам организации на текущий год ожидается увеличение потребления на 740 тысяч баррелей в сутки - показатель достаточно скромный на фоне существенного роста предложение. Такой дисбаланс приводит к образованию избыточных запасов, что уже проявляется в тенденциях мировых рынков. По мнению экспертов, избыток нефти на локальных и глобальных рынках может стать причиной снижения цен на нефть и усиления волатильности в ближайшие месяцы. Одним из важных факторов, влияющих на ситуацию, являются геополитические риски, особенно касающиеся санкций в отношении России и Ирана - двух ключевых игроков нефтяного рынка.

Новые ограничения и давление на экспортные возможности этих стран способны вызвать срывы поставок, что создаст неопределенность и дополнительные колебания на ценах нефти. В такую динамичную обстановку страны OPEC+ и ряд других добывающих государств отвечают активным наращиванием производства, стараясь компенсировать возможные потери и стабилизировать рынок. Вследствие перераспределения балансов спроса и предложения, наблюдается также изменение структуры цен на нефть. Например, на фоне продолжающегося накопления запасов Китай активно осуществляет закупки нефти, способствуя сохранению условий обратного наклона кривой фьючерсов - когда текущие цены на сырье выше, чем цены на контракты будущих поставок. Это явление свидетельствует о том, что на краткосрочном горизонте наблюдается повышенный спрос на моментальное снабжение, несмотря на ожидания возможного избыточного предложения в перспективе будущих месяцев.

Резкое увеличение объемов добычи нефти и возникновение излишков поставок значительно влияют на стратегию производителей и планирование в нефтегазовой отрасли. Инвесторы и компании пересматривают свои бюджеты и проекты в условиях неустойчивых цен и конкуренции за долю на рынке. Рост запасов и потенциал снижения стоимости сырья усиливают давление на менее эффективных производителей, а также стимулируют переход к более гибким и инновационным технологиям добычи и переработки. Для потребителей и экономик стран-импортеров увеличенное предложение нефти традиционно воспринимается позитивно, поскольку оно способно привести к снижению цен на энергоносители и уменьшить издержки в промышленности, транспорте и других секторах. Однако слишком резкий дисбаланс рынков может стать причиной нестабильности, что требует взвешенного подхода в формировании энергетической политики и прогнозов на международном уровне.

МЭА предупреждает, что дальнейшее развитие событий на нефтяном рынке будет зависеть от множества факторов, включая геополитическую обстановку, торговые политики, изменения уровня спроса в разных регионах мира, а также технологии и экологические инициативы, направленные на сокращение зависимости от ископаемых видов топлива. В частности, усиление санкционного давления на ключевых экспортеров нефти или изменения в законодательстве развитых стран могут кардинально изменить баланс сил и восприятие рынков. В целом прогнозы Международного энергетического агентства свидетельствуют о том, что мир стоит на пороге значительной трансформации нефтяного сектора с рядом важных вызовов и возможностей. Ускоренный рост поставок нефти является индикатором не только развития отрасли, но и отражением сложной геополитической и экономической картины, которая формирует глобальный энергетический ландшафт. Понимание данных тенденций и их влияния на ценообразование, рыночные стратегии и международное сотрудничество позволит участникам рынка, правительствам и экспертному сообществу вырабатывать более адекватные решения и прогнозы, способствующие устойчивому развитию и стабильности на мировом нефтяном рынке.

В условиях изменяющейся динамики предложения и спроса особенно важна готовность к быстрой адаптации и анализу потенциальных рисков, что является залогом эффективности как для производителей, так и для потребителей энергоносителей в среднесрочной и долгосрочной перспективе. .