Страхование жилья — важный элемент защиты вашего имущества и финансовой стабильности в случае неожиданных происшествий, таких как пожары, наводнения, ураганы или кражи. Однако столкнувшись с необходимостью оформить страховой иск на дом, многие владельцы жилья испытывают растерянность и стресс. Понимание процесса подачи иска и правильная подготовка помогут значительно упростить задачу и увеличить шансы на успешное возмещение ущерба. Первым шагом после возникновения страхового случая является оценка ситуации и обеспечение безопасности. Важно сразу определить, насколько серьезен ущерб, и в случае кражи или противоправных действий вызвать полицию для оформления официального протокола.

Полицейский отчет станет важным подтверждающим документом для страховой компании и поможет обеспечить бесперебойный процесс рассмотрения вашего иска. Связь со страховой компанией должна происходить максимально оперативно. Чем раньше вы сообщите о происшествии, тем быстрее начнется процесс урегулирования. Современные страховщики предоставляют множество удобных вариантов подачи заявления: через мобильные приложения, онлайн-формы, по телефону или даже письменно. Выбор способа зависит от ваших предпочтений и возможностей компании.

Важно также выяснить детали вашей страховки, чтобы убедиться, что данный случай попадает под покрытие полиса. Документирование ущерба — одна из ключевых частей подготовки к страховой выплате. Желательно сделать фотографии и видео всех повреждений, зафиксировать детали каждого пострадалого предмета или элемента конструкции. Чем больше вы сможете предоставить подтверждений, тем проще будет для страховой компании оценить ситуацию и принять правильное решение. Полезно также подробно записывать список утраченных или поврежденных вещей, указывая максимально точные характеристики, даты покупки и, если возможно, сохранять чеки и квитанции.

Неотложные меры по предотвращению дальнейших повреждений могут значительно повлиять на итоговую сумму компенсации и ход рассмотрения дела. Если разрушения включают протечки, пожарные повреждения или другие угрозы усугубления, рекомендуется обратиться к профессионалам для временного ремонта или консервации разрушений. Но перед началом любых восстановительных работ обязательно проконсультируйтесь с представителем страховой, чтобы избежать снятия доказательств и последующей отмены выплаты. Когда назначенный страховой эксперт — оценщик прибыли страховой компании — посетит ваш дом, следует быть готовым предоставить ему полный доступ к поврежденным зонам, рассказать о происшествии и представить все собранные вами доказательства. Эффективное взаимодействие с оценщиком позволит объективно оценить ущерб и получить справедливую компенсацию.

В случаях, когда квартира или дом становятся непригодными для проживания, страховые полисы часто содержат покрытие дополнительных расходов на временное размещение и питание. Следует сохранять все чеки и квитанции, чтобы впоследствии получить возмещение. Эти расходы помогут вам сохранить привычный уровень жизни, пока происходят ремонты. Выплата по страховому случаю может проходить в несколько этапов. Первоначальный авансовый платеж необходим для быстрого восстановления наиболее важных элементов, после чего выплачивается основная сумма.

Если у вас есть ипотека, страховая выплата может идти одновременно вам и банку, который обычно контролирует использование средств на ремонт. Ни в коем случае не стоит бояться задавать вопросы и добиваться ясности на всех этапах процесса. Тщательность и прозрачность — залог избежания задержек и недоразумений. Если возникают сомнения, консультации с профессиональными юристами или независимыми страховыми экспертами могут помочь защитить ваши интересы. Перед тем как подавать иск, необходимо взвесить целесообразность обращений в страховую.

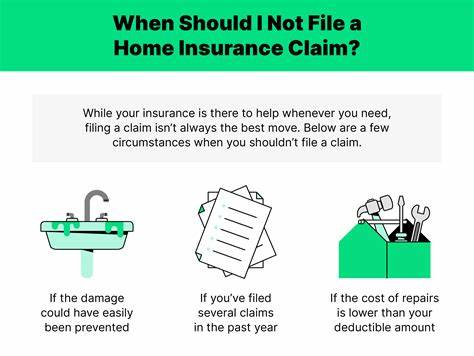

Если сумма ущерба незначительна и близка к размеру вашего франшизы — той части ущерба, которую вы оплачиваете самостоятельно — возможно, проще покрыть расходы самостоятельно, чтобы не повышать страховые взносы в будущем. Также важно учитывать, были ли нарушения в техническом состоянии дома, так как страхование не покрывает ущерб из-за пренебрежения обслуживанием. Повторные заявления в течение короткого промежутка времени могут повлиять на тарифы и даже привести к отказу компании продлить страховой полис. Этот факт нужно принимать во внимание при принятии решения о подаче нового иска. Некоторые типы повреждений, например, вызванные наводнением или землетрясением, часто не входят в базовую страховку и требуют отдельного оформления специальных дополнительных полисов.

Прежде чем обращаться с претензией, убедитесь, что событие подробно описано в вашем договоре. В случае отказа в выплате не стоит опускать руки. Страховые компании обязаны предоставлять официальное объяснение отказа. Получив письмо с обоснованием, вы можете обратиться с апелляцией, подкрепив ее необходимыми документами. Помощь в таких ситуациях окажут общественные страховые эксперты и опытные юристы, специализирующиеся на имущественных страховых делах.

Если конфликт не удается решить самостоятельно, вы всегда можете обратиться в страховое ведомство вашего региона с жалобой по несправедливому отношению. Подавая страховой иск, ключевым фактором успеха является своевременность. Почти все страховые полисы предусматривают строгое ограничение по времени подачи заявления, обычно от нескольких месяцев до года. Нарушение сроков часто становится причиной отказа в выплате. Внимательное изучение всех условий страхового договора, активное взаимодействие со страховой компанией, тщательная документация и быстрые действия существенно облегчат процесс возмещения ущерба и помогут быстро вернуться к нормальной жизни.

Правильная подготовка и знание процедуры подачи страхового иска избавят вас от лишних волнений и помогут получить то, на что вы имеете полное право.