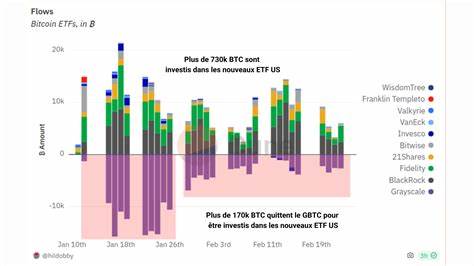

В последние годы динамика рынка криптовалют претерпевает значительные изменения, и одним из заметных трендов становится усиление роли биткоина как институционального и макроэкономического актива. Данные, полученные от ведущих аналитических компаний Avenir Group и Glassnode, демонстрируют, что значительная часть притоков в спотовые Bitcoin ETF осуществляется в формате незащищённых, длинных позиций. Это существенно отличается от прежних попыток играть на спредах между фьючерсными и спотовыми контрактами, характерных для арбитражных стратегий. Такая тенденция говорит о настоящей убеждённости институциональных инвесторов в потенциале биткоина и о наличии долгосрочного спроса на этот цифровой актив со стороны традиционных финансовых рынков. Открытие спотовых Bitcoin ETF в США стало важной вехой, вызывая дискуссии вокруг природы инвестиционного интереса.

Возникали сомнения, является ли приток капитала реальным проявлением институционального доверия или лишь результатом использования арбитражных возможностей между рынком фьючерсов CME и спотовым рынком. Чтобы внести ясность, специалисты Avenir Group и Glassnode разработали уникальную методологию фильтрации данных, позволяющую отделить краткосрочные арбитражные потоки от реальных, долгосрочных инвестиций. Результаты анализа подтвердили, что основная часть притоков – это незащищённые позиции, что свидетельствует о намерении институциональных игроков занимать длительные позиции без хеджирования рисков. Рост объёмов спотовых ETF, держащихся без использования защитных инструментов, демонстрирует структурные преобразования в восприятии биткоина на финансовом рынке. Ранее цифровой актив воспринимался преимущественно как высокорискованный инструмент для спекуляции, а сейчас он всё чаще рассматривается как полноценный актив институционального уровня, способный занять место наряду с традиционными инструментами, такими как акции, золото, облигации и различные виды кредитных продуктов.

Интересно, что помимо трансформации инвестиционных потоков, анализ корреляций подтверждает сдвиг в поведении биткоина. Теперь его динамика тесно синхронизируется с макроэкономическими индикаторами. Биткоин демонстрирует растущую положительную корреляцию с индексами риска S&P 500, Nasdaq и золотом. Вместе с тем его цена имеет обратную зависимость от индекса доллара США и показателей кредитного стресса, таких как спреды высокодоходных облигаций. Эта новая конфигурация свидетельствует о том, что биткоин уже нельзя считать полностью изолированным цифровым активом, он всё больше интегрируется в общую финансовую экосистему, реагируя на изменения глобальной ликвидности и денежной политики.

Фактор глобальной ликвидности является ключевым для современного понимания ценового поведения биткоина. Исследования демонстрируют, что в периоды расширения глобальной ликвидности биткоин обычно показывает рост, в то время как ужесточение финансовых условий зачастую приводит к снижению его стоимости. Голос ведущих экспертов, таких как глава исследовательского отдела Bitwise Europe Андре Драгос, подчёркивает тесную связь между глобальной денежной массой и ценой BTC. По оценкам, каждый триллион долларов в увеличении глобального предложения денег может со временем способствовать прибавке стоимости биткоина примерно на 13 861 доллар. Хотя такой подход не подходит для краткосрочного прогнозирования, он отражает долговременное влияние макроэкономических факторов.

Перемена идентичности биткоина от высокорискованного спекулятивного актива к макроэкономическому инструменту существенно меняет ландшафт криптовалютного рынка. Более масштабное и устойчивое участие институциональных инвесторов способствует улучшению ликвидности, снижению волатильности и формированию зрелого рынка, способного конкурировать с традиционными финансовыми инструментами. Появление спотовых ETF с незащищёнными позициями – яркий индикатор того, что мировая финансовая система постепенно признаёт биткоин как элементарный класс активов, подверженный тем же макрофинансовым факторам, что и акции, облигации или золото. Тем не менее, переход биткоина в разряд макроактивов не означает исчезновения рисков и неопределённостей, связанных с криптовалютой. Инвесторы по-прежнему должны учитывать специфику рынка, включая нерегулируемость части сегментов, технические и регуляторные риски, а также высокую степень волатильности.

Однако факт превращения больших потоков капитала в спотовые ETF без хеджирования подчёркивает растущую зрелость и институциональную поддержку данной криптовалюты. Современные данные наглядно демонстрируют, что рынок Bitcoin более интегрирован в сложную систему мировых финансов и реагирует на изменения глобальной ликвидности, риск-премий и валютных курсов. Это открывает новые возможности для инвесторов, стратегий диверсификации портфеля и использования биткоина в качестве средства защиты от инфляции или макроэкономических шоков. Будущее Bitcoin, таким образом, всё больше связывается с ролью полноценного макроэкономического актива, востребованного как инвесторами, так и институциональными игроками на мировых рынках. Последние разработки создают фундамент для нового этапа принятия и использования биткоина внутри традиционных финансовых систем.

Как показывают аналитики и исследователи, это не просто временное явление, а структурный сдвиг, который будет определять развитие криптовалют и их взаимодействие с глобальной экономикой в ближайшие годы. Необходимо ожидать дальнейшего укрупнения институционального капитала и усиления взаимозависимостей между курсом биткоина и глобальными экономическими индикаторами, что делает текущий момент одним из ключевых в истории цифровых активов.