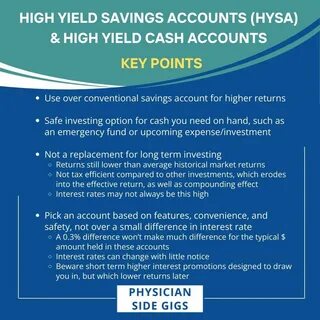

Идеальный баланс между вложениями в высокодоходный сберегательный счет (HYSA) и акции зависит от множества факторов, включая финансовые цели, уровень риска, личные обстоятельства и рыночные условия. Кроме того, каждому инвестору важно учитывать свои временные горизонты и потребности в ликвидности, чтобы грамотно распределить средства, минимизировать потери и максимизировать доход. В целом, понимание преимуществ и недостатков каждого инструмента поможет составить инвестиционный портфель, который будет работать на долгосрочную финансовую стабильность и успех. Высокодоходные сберегательные счета являются одним из наименее рискованных финансовых инструментов. Основное преимущество HYSA - это стабильность и гарантированная доходность, которая, несмотря на ее относительную скромность по сравнению с акциями, обеспечивает сохранение и небольшой рост капитала.

Эти счета идеально подходят для формирования резерва на непредвиденные расходы и краткосрочных сбережений. Ликвидность HYSA позволяет быстро получить доступ к деньгам без риска потерь, что особенно важно в условиях экономической неопределенности. Акции, с другой стороны, представляют собой рисковые активы с потенциалом высокой доходности. Вложения в фондовый рынок способны обеспечить значительный прирост капитала на долгосрочном горизонте, но они сопровождаются волатильностью и возможностью временных убытков. Акции подвержены влиянию экономической ситуации, изменений настроений инвесторов, компаний и отраслевых трендов.

Однако именно акции являются одним из основных способов обойти инфляцию, сохранив и увеличив покупательную способность капитала. Распределение средств между HYSA и акциями во многом зависит от вашего инвестиционного горизонта. Если цель - накопить средства на ближайшие 1-3 года, то приоритет следует отдавать высокодоходным сберегательным счетам или другим инструментам с низким риском, так как временные колебания рынка могут негативно повлиять на сумму капитала. При этом HYSA обеспечивает фиксированный доход и защиту капитала. Для целей с более долгосрочной перспективой, например, накопление на пенсию через 10-20 лет, целесообразно увеличить долю акций в портфеле.

Долгосрочные вложения в фондовый рынок обычно нивелируют краткосрочные колебания и способствуют устойчивому росту. Молодым инвесторам, которые имеют годы до выхода на пенсию, можно рекомендовать инвестировать большую часть свободных средств именно в акции, чтобы максимально использовать потенциал роста. Нельзя забывать о личной финансовой безопасности, поэтому резервный фонд, хранящийся на высокодоходном сберегательном счете, должен покрывать от трех до шести месяцев текущих расходов. Этот фонд поможет избежать необходимости продавать акции в неблагоприятный момент, когда рынки находятся в спаде. Такой подход снижает риск вынужденных потерь и обеспечивает психологический комфорт.

Ещё одним важным фактором является индивидуальная толерантность к риску. Некоторым инвесторам комфортнее видеть стабильный, пусть и более скромный доход, а другие готовы терпеть временные потери ради потенциальных высоких прибылей. Определение собственного отношения к риску поможет принять правильное решение о распределении средств между HYSA и акциями. Многие финансовые эксперты рекомендуют использовать так называемое правило возраста, по которому процентное соотношение в акциях примерно равно разнице 100 минус ваш возраст. Например, 30-летний инвестор может держать 70% средств в акциях и 30% в более консервативных инструментах, включая HYSA.

Однако это лишь ориентир, который стоит адаптировать под свою ситуацию. Важным аспектом выбора являются комиссии и налоги, связанные с каждым видом инвестиций. HYSA обычно не взимают значительных комиссий, а доход по ним облагается налогом как обычный доход. Акции могут порождать обязательства по налогу на капиталовложения и брокерские сборы, которые необходимо учитывать при формировании портфеля. Регулярное пересмотрение и ребалансировка портфеля важны для сохранения оптимального соотношения между HYSA и акциями.

Рыночные колебания могут изменить долю активов, и без корректировок вы можете подвергнуться чрезмерному риску или упустить потенциальную прибыль. Кроме того, существует множество дополнительных инструментов, которые могут дополнять HYSA и акции, например, облигации, индексные фонды, ETF, что позволяет дополнительно диверсифицировать портфель и варьировать уровень риска. В заключение, оптимальной стратегией является наличие значительного резерва на высокодоходном сберегательном счете и диверсифицированного инвестиционного портфеля с акциями на долгосрочный рост. Это сочетание обеспечивает финансовую безопасность, ликвидность и потенциал увеличения капитала. Правильное распределение средств зависит от возраста, целей, временных рамок и личной склонности к риску.

Постоянное обучение финансовой грамотности и консультации с профессионалами помогут принимать обоснованные и эффективные решения на пути к финансовому благополучию. .