Ставки по кредитным линиям, обеспеченным домашним капиталом (HELOC), по состоянию на 23 июля 2025 года остаются стабильными на национальном уровне, не демонстрируя изменений по сравнению с предыдущим периодом. В условиях экономической неопределенности и ожидания решения Федеральной резервной системы по ключевой процентной ставке, многие владельцы жилья продолжают искать оптимальные финансовые решения для управления своим капиталом, используя преимущества HELOC. Важно понять, что средний процент по таким линиям кредитования сегодня находится ниже отметки в 9%, при этом существуют вводные ставки, которые в течение ограниченного периода могут быть значительно ниже базового уровня. Такой подход дает дополнительные возможности заемщикам корректировать свои расходы и оптимизировать финансовую нагрузку. Основной драйвер определения процентных ставок HELOC — это индекс, часто связанный с ключевой ставкой prime, которая сегодня составляет 7,50%.

Поставщики кредитов добавляют к этому показатель свой маржинальный процент, что позволяет итоговой ставке варьироваться в зависимости от индивидуальных условий заемщика. Помимо этого, на уровень ставки влияют кредитный рейтинг заявителя, его долговая нагрузка и соотношение размера кредитной линии к стоимости дома. Таким образом, ставки именно по этой категории кредитов сильно зависят от целого комплекса параметров и могут отличаться у разных организаций. Важным фактором является присутствие специальных вводных или промо-ставок. Например, на рынке сейчас можно встретить предложения с 6,49% годовых на первые шесть-девять месяцев, после чего ставка автоматически переходит в переменную.

Для многих заемщиков это становится привлекательным способом взять заем восполнимого характера с минимальным временным бременем на проценты. Особое внимание стоит уделить тому, как работает HELOC и какие выгоды он предоставляет. Данный инструмент позволяет не отказываться от основного ипотечного кредита, который, как правило, имеет относительно низкий фиксированный процент, и параллельно пользоваться возможностью получить дополнительные средства на условиях вторичного кредита. Ставка здесь подвижная и со временем может измениться в зависимости от экономической ситуации и политики центрального банка. В конечном итоге HELOC позиционируется как гибкий финансовый инструмент, который позволяет владельцу дома использовать часть накопленного капитала для различных нужд — ремонта, улучшений, образования или других значимых целей, сохраняя при этом стабильность основного ипотечного обязательства.

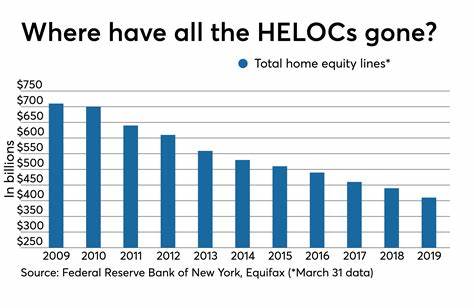

Несмотря на общую стабильность ставок, эксперты отмечают, что в ближайшую пару месяцев вряд ли стоит ожидать изменений. Федеральная резервная система готовится сохранить текущий уровень ключевой ставки, от чего напрямую зависит уровень prime rate, а значит и HELOC. Этот факт дает потенциальным заемщикам возможность заблаговременно планировать свои финансовые операции, не опасаясь резкой волатильности. Суммарно на конец 2024 года общая стоимость домовладельческого капитала превысила $34 триллиона, что является третьим по величине показателем за всю историю США. Подобное накопление стоимости недвижимости означает наличие большого количества свободных ресурсов, которые можно эффективно задействовать через HELOC, особенно если важен баланс между доходностью и сохранением низкой ставки по основному кредиту.

Для тех, кто думает о целесообразности открытия HELOC в текущих условиях, стоит учитывать несколько ключевых моментов. Во-первых, если первичный ипотечный кредит оформлен с низкой ставкой 3-5%, вероятность его досрочного погашения или рефинансирования невысока, так как выгоднее оставить этот заем без изменений. Во-вторых, HELOC предоставляет возможность доступа к капиталу в любое время и кусками, что снижает процентные расходы за счет уплаты процентов лишь на фактически использованный заем. В-третьих, заранее ознакомьтесь с условиями каждого кредитора, ведь помимо процентных ставок значительно варьируются комиссии, минимальные размеры первоначального займа и условия погашения. Если рассмотреть примеры, то банковский лидер Bank of America предлагает переменную ставку порядка 8,72% годовых после шестимесячного периода с промо-ставкой в 6,49%.

В то же время региональные кредитные союзы могут предложить условия с меньшей фиксированной ставкой, например FourLeaf Credit Union сейчас предлагает 6,49% на линии до полумиллиона долларов на срок 12 месяцев. Помимо параметров ставок, заемщику необходимо иметь достаточный кредитный рейтинг и соотношение долговой нагрузки к доходу, что влияет на одобрение и ставку. Также кредиты второго порядка подразумевают важные риски: переменная ставка может со временем вырасти, а сумма займа, не погашенная в течение льготного периода, подлежит переносу с начислением процентов по повышенной ставке. Поэтому для многих заемщиков HELOC рекомендуется использовать как краткосрочный или среднесрочный финансовый ресурс, а не долгосрочную долговую нагрузку. На фоне высокой стоимости недвижимости и роста ипотечных ставок в диапазоне свыше 6%, HELOC приобретает особую актуальность.

Эти кредиты позволяют сохранить низкую ставку по первичной ипотеке, не жертвуя ликвидностью и возможностью распоряжаться своим капиталом гибко и эффективно. Текущая ситуация российского и мирового финансового рынка подтверждает, что выбор надежного кредитора и внимательный анализ всех параметров станет залогом успешного использования HELOC для реализации различных жизненных целей. В конечном итоге, HELOC сегодня – это мощный инструмент, который предоставляет владельцам недвижимости финансовую свободу и возможность рационально управлять своими активами в условиях нестабильной экономической среды, сохраняя выгодные условия основного ипотечного кредита и минимизируя риски при грамотном подходе к использованию заемных средств.