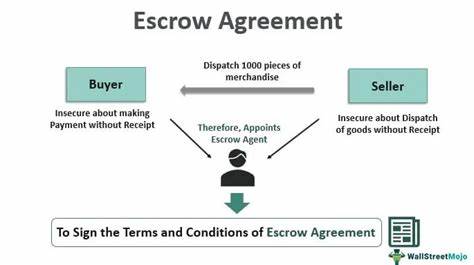

При оформлении ипотеки большинство заемщиков сталкиваются с понятием эскроу-счёта. Эта финансовая конструкция используется кредитором для аккумулирования средств, необходимых для оплаты страховых взносов по дому и налогов на недвижимость. Сюда же часто включается и страхование ипотеки, если таковое требуется по условиям договора. Деньги, которые выделяются ежемесячно из платежей по кредиту, аккумулируются на эскроу-счёте, и затем кредитор самостоятельно оплачивает поставленные счета, избавляя заемщика от необходимости самостоятельно контролировать эти платежи. Однако существует и альтернатива такой практике – отказ от эскроу-счёта, или по-другому escrow waiver.

Что это такое, какие плюсы и минусы несёт отказ от эскроу, и каким образом можно получить подобное право? Об этом подробно далее. Отказ от эскроу-счёта означает, что заемщик берет на себя ответственность самостоятельно оплачивать налоги и страховое покрытие, не переводя деньги кредитору в составе общего ежемесячного платежа. Проще говоря, вместо того чтобы аккумулировать деньги для этих целей на эскроу-счёте и поручить их оплату банку, заемщик сохраняет эти средства на собственном счету и напрямую переводит платежи страховым компаниям и налоговым службам. Такая опция может быть полезной для тех, кто предпочитает управлять своим денежным потоком более гибко и хочет иметь постоянное влияние на то, когда и каким образом оплачивать обязательства. Основным преимуществом отказа от эскроу является снижение ежемесячного платежа по ипотеке.

Вносить нужно только сумму по основному долгу и процентам, без дополнительных платежей на страховку и налоги, что облегчает бюджет. Кроме того, в таком случае ежемесячные взносы не будут изменяться из-за колебаний страховых премий или налогов, а значит платеж станет более стабильным. Еще одним выгодным моментом может стать возможность самостоятельно аккумулировать деньги на высокодоходном счёте, получая дополнительный доход от процентов, в то время как при использовании эскроу счетов эти проценты, как правило, не начисляются заемщику. С другой стороны, отказ от эскроу требует от заемщика высокой финансовой дисциплины и умения планировать расходы. Самостоятельное управление налоговыми и страховыми платежами накладывает обязательство всегда быть готовым к крупным регулярным выплатам.

Промедления при уплате могут привести к штрафам, пени, а также к риску потери страховки или наложению дополнительных ограничений кредитором. Кроме того, некоторые кредиторы устанавливают дополнительные сборы или повышают процентную ставку, предоставляя возможность отказа от эскроу. Это делается с целью компенсировать риски, связанные с возможным невыполнением обязательств заемщиком. Еще одной важной деталью является то, что далеко не все виды ипотек позволяют отказаться от эскроу-счёта. Например, государственные программы кредитования, такие как FHA или USDA, обычно требуют обязательного создания и использования эскроу-счета, без возможности отказа от него.

Однако для классических конвенционных ипотек и в некоторых случаях для VA-кредитов отказ допустим, но при определенных условиях. Чтобы претендовать на отказ от эскроу, обычно необходимо соблюдать ряд требований кредитора. Одно из основных — наличие достаточного первоначального взноса, часто не менее 20% от стоимости жилья. Это снижает кредитный риск и позволяет банку быть более лояльным к заемщику. Также нужно иметь высокую кредитоспособность и хорошую историю своевременных платежей по ипотеке.

Важно, чтобы на момент подачи заявки на отказ от эскроу не было задолженностей и не планировались выплаты из эскроу-счёта в ближайшие 45 дней, чтобы исключить осложнения. Местоположение недвижимости тоже играет роль. Если дом расположен в зоне повышенного риска, например, в зоне затопления, кредитор может отказать в выборе отказа от эскроу, поскольку страховые платежи в таких условиях могут быть существенно выше и непредсказуемы. сам процесс получения отказа начинается с обращения к кредитору. В большинстве случаев понадобится заполнить специальное заявление и предоставить документы, подтверждающие финансовую состоятельность и ответственность.

К ним могут относиться кредитный отчет, подтверждение доходов, документы на страхование и налоговые квитанции. Кредитор рассмотрит заявку, оценит все риски и сообщит заемщику условия – возможные сборы или изменение процентной ставки. Если решение положительное, условия отказа будут закреплены в дополнительном соглашении к ипотечному договору. Важно учитывать, что отказ от эскроу делают не только при первоначальном оформлении кредита. Иногда заемщик решает перейти на такой режим и уже в процессе обслуживания существующего кредита.

Повторные заявки рассматриваются строго и требуют формирования соответствующих критериев, а также отсутствия каких-либо нарушений за предыдущий период. Выбор между эскроу и отказом от него зависит от личных предпочтений, финансовой дисциплины и стабильности доходов. Если заемщик уверен в умении контролировать свои финансы, у него развит навык правильного планирования, а также есть желание иметь более низкие и более предсказуемые ежемесячные выплаты, то отказ от эскроу может стать удачным решением. В ином случае удобство автоматического списания и отсутствие риска пропуска платежа по страховке или налогам будет более приоритетным. Также при выборе важно проконсультироваться с финансовым специалистом или кредитным консультантом, чтобы проанализировать все плюсы и минусы и понять, не повлияют ли дополнительные сборы и повышенный процент на общую выгоду от отказа.

Таким образом, отказ от эскроу-счёта – это удобный инструмент управления своими ипотечными платежами, открывающий возможности для контроля и оптимизации расходов. Однако получить его можно лишь при выполнении определенных критериев, а также с осознанием возможных дополнительных обязательств. При грамотном подходе и ответственном отношении к финансам отказ от эскроу поможет снизить расходы и сделать управление ипотекой более прозрачным и удобным.