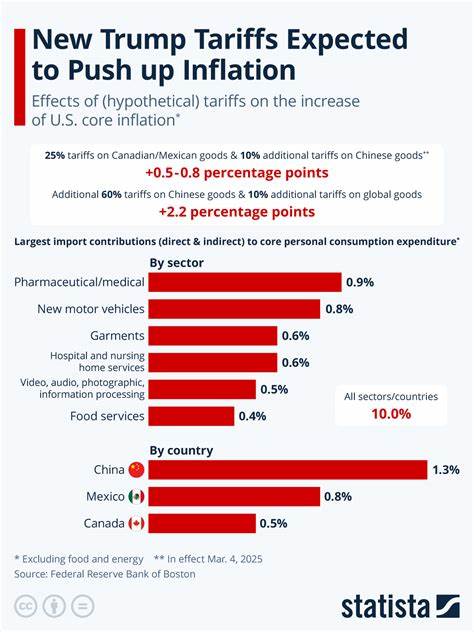

Фьючерсы на сентябрьский контракт S&P 500 E-Mini демонстрируют небольшое снижение, свидетельствуя о сохраняющейся осторожности инвесторов на фоне важных событий экономического характера. Рынок ожидает публикации ключевого индекса цен производителей (PPI) США, квартальных финансовых результатов ведущих банков и серии выступлений представителей Федеральной резервной системы, которые могут дать ценные подсказки о дальнейшем направлении денежно-кредитной политики. Всё это происходит на фоне нового витка тарифной напряжённости, в том числе возможного введения пошлин на фармацевтическую продукцию и полупроводники, что способно повлиять на финансовые рынки и настроения участников торгов. Президент США Дональд Трамп заявил о планах введения тарифов на фармацевтические товары в конце текущего месяца, предварительно установив низкие ставки с постепенным повышением в течение года. Кроме того, администрации предстоит уведомить ряд стран о размере тарифных ставок, которые по предварительным данным могут составить порядка 10%.

При этом президент также выразил надежду на достижение нескольких новых торговых соглашений, в том числе с Индией, до введения взаимных тарифов, что могло бы смягчить торговые трения и поддержать рынок. В условиях возрастания неопределенности на международной арене и в экономике внимание инвесторов обращено не только на геополитические риски, но и на внутренние макроэкономические показатели США. Ранее были опубликованы данные по индексу потребительских цен (CPI), согласно которым инфляция в июне выросла на 0.3% по сравнению с маем, а годовой показатель составил 2.7%, что выше ожиданий аналитиков.

В то же время базовый индекс потребительских цен, исключающий волатильные категории, такие как продовольствие и энергоносители, показал меньшее значение как в месячном, так и в годовом выражении, обозначая замедление роста инфляционного давления в некоторых секторах экономики. Между тем индекс производственной активности в штате Нью-Йорк неожиданно улучшился, поднявшись до положительного значения 5.5 по сравнению с прогнозируемым падением. Эти данные указывают на устойчивость промышленного сектора, несмотря на существующие торговые и тарифные вызовы. Рынок фондовых индексов США накануне демонстрировал смешанные результаты.

Бумаги крупнейших банков пережили значительные колебания. В частности, акции State Street снизились более чем на 7% после отчета за второй квартал, в котором компания отметила недостаточное снижение операционных затрат и падение чистой процентной прибыли. Wells Fargo также отчитался о снижении ожиданий по чистым процентным доходам на весь год, что привело к падению котировок банка на более чем 5%. Отток капитала наблюдался и в акциях горнодобывающей компании Newmont после отставки финансового директора, вызвавшей негативные настроения у инвесторов. В то же время позитивным трендом отметились акции компаний связанных с чиповом производством и высокими технологиями.

Advanced Micro Devices значительно прибавила более 6% в цене, а Nvidia выросла более чем на 4%, чему способствовало объявление о возобновлении продаж части продукции в Китай. Данный факт может быть воспринят рынком как сигнал возможного ослабления торговых ограничений в высокотехнологичном секторе. Продолжающаяся неопределенность в торговой политике США вместе с важными макроэкономическими показателями создает осторожный настрой участников рынка, который проявляется в незначительных колебаниях фьючерсов на индекс S&P 500. Особое внимание уделяется заседаниям и высказываниям представителей Федеральной резервной системы, которые способны оказать влияние на ожидания относительно изменения процентных ставок и общей денежной политики. Участники рынка в ожидании подробностей стремятся избежать резких движений, выдерживая более консервативную позицию.

Внешние факторы, включая торговые конфликты и меры протекционизма, а также внутренние экономические индикаторы, такие как PPI и CPI, будут далее формировать настроение и динамику фондового рынка. Тщательный анализ отчетности крупнейших банков позволит оценить устойчивость финансового сектора и его способность справляться с текущими вызовами. При этом все эти события переплетаются с глобальными трендами роста инфляции и изменениями в производственной активности, что в совокупности создает сложную картину для инвесторов. Таким образом, рынок находится в состоянии ожидания и аккуратного реагирования на сигналы со стороны экономических данных и политических решений. Фьючерсы на S&P 500 демонстрируют умеренную волатильность, учитывая широкий круг факторов как внутреннего, так и внешнего характера.

Инвесторам рекомендуется внимательно следить за развитием ситуации, учитывая влияние тарифных мер и данные по инфляции, а также внимательно изучать финансовые отчеты крупных банков и комментарии представителей ФРС для формирования взвешенных инвестиционных решений в условиях сохраняющейся неопределенности.