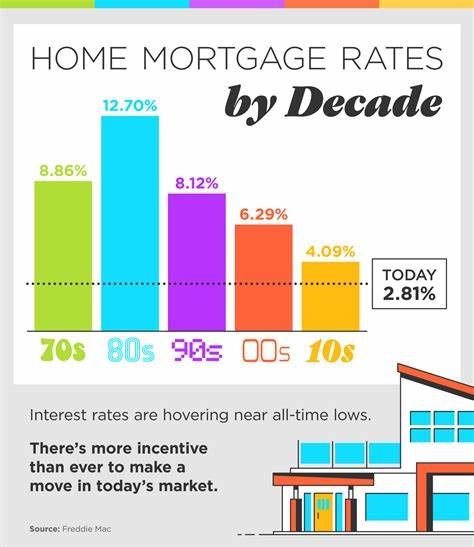

Ипотечные ставки в США продолжают оставаться важным фактором для миллионов заемщиков, принимающих решения о покупке жилья или рефинансировании своих кредитов. На 15 июля 2025 года ситуация на рынке характеризуется смешанной динамикой: ставки по ипотеке варьируются и могут быть немного выше или ниже в зависимости от срока кредита. Такие колебания имеют важное значение для тех, кто планирует взять новый заем или пересмотреть условия уже существующего. Согласно последним данным Zillow, средняя процентная ставка по 30-летней фиксированной ипотеке выросла на восемь базисных пунктов и составляет 6,71%. При этом ставка по 15-летним ипотечным кредитам снизилась на семь базисных пунктов и остановилась на отметке 5,82%.

Эти различия диктуют разные финансовые последствия для заемщиков, выбирающих длительные или короткие сроки кредитования. Краткосрочные и долгосрочные кредиты – в чем разница? В первую очередь, стоит понять, почему ставки по более коротким срокам обычно ниже. Кредиторы воспринимают 15-летний срок как менее рискованный, так как деньги возвращаются быстрее, и потенциальные убытки в случае просрочки минимальны. Более короткий срок также позволяет заемщикам платить меньше процентов в долгосрочной перспективе, даже если их ежемесячные платежи выше. В случае 30-летних ипотек ежемесячные выплаты снижаются, что делает кредит более доступным для ежемесячного бюджета, но общая переплата по процентам значительно выше из-за длительного срока.

Пример из практики иллюстрирует разницу. При кредите в 400 000 долларов США под 6,71% на 30 лет месячный платеж по ипотеке составит примерно 2 584 доллара. На протяжении всего срока заемщик выплатит около 530 156 долларов только процентов. Для сравнения, тот же кредит на 15 лет под ставку 5,82% обойдется в ежемесячные платежи примерно по 3 337 долларов, но общая сумма процентов не превысит 200 597 долларов. Такие цифры помогают понять, почему выбор срока кредита важен не только с точки зрения ежемесячной нагрузки, но и с позиции общей экономии.

Еще один момент – рефинансирование. Обычно ставки по рефинансированию чуть выше, чем по первоначальной ипотеке. На сегодняшний день 30-летняя ставка рефинансирования составляет 6,76%, 15-летняя – 6,01%, что несколько выше ставок для новых покупок. Это связано с дополнительными рисками и затратами, которые несут кредиторы при повторном оформлении ипотечного займа. Факторы, влияющие на ипотечные ставки Ипотечные ставки не зависят только от срока кредита, но и от целого комплекса факторов экономического и политического характера.

Одним из важнейших индикаторов является доходность 10-летних казначейских облигаций США. Она тесно связана с долгосрочными ипотечными ставками. За последнюю неделю доходность этих ценных бумаг оставалась практически неизменной, с небольшим снижением за последние 30 дней. В результате ипотечные ставки тоже показывают стабильность с незначительными колебаниями. Политические события также оказывают влияние на рынок.

Например, недавние заявления президента США о введении пошлин на российские товары создают определенное давление на рынки, приводя к незначительному росту доходности облигаций и укреплению доллара. В таких условиях банки и финансовые учреждения корректируют свои предложения, что отражается на ставках по ипотечным кредитам. Регулирование Федеральной резервной системы – ключевой механизм воздействия на ипотечные проценты. В 2024 году наблюдалось снижение ключевой ставки ФРС несколько раз, что привело к временному снижению ипотечных ставок. Однако в 2025 году снижения не было, и основные ставки остались почти неизменными.

На момент июля 2025 года вероятность снижения ставки Федерального резерва в ближайшее время оценивается в 5%, что говорит о вероятности сохранения ставок на текущем уровне. Таким образом, ипотечные ставки вряд ли упадут значительно в ближайшие месяцы. Различия между фиксированными и регулируемыми ставками Ипотечные кредиты делятся на два основных типа: с фиксированной процентной ставкой и с регулируемой ставкой, которые изначально могут иметь разные условия. Фиксированная ставка остается неизменной на весь срок кредита, что обеспечивает кредитополучателю предсказуемость расходов. Такой вариант подходит тем, кто хочет минимизировать риски колебаний ставок и планирует долгосрочное владение жильем.

Регулируемые ипотечные кредиты (ARM) предлагают начальный период с фиксированной ставкой, после чего ставка может корректироваться ежегодно в зависимости от рыночных условий. Например, 7/1 ARM предполагает фиксированную ставку в течение первых семи лет, после чего ставка адаптируется. Часто первые ставки по ARM ниже, чем по фиксированным ипотекам, но существует риск их повышения после периода фиксации, что может привести к увеличению платежей. Сейчас ARM иногда стартуют с более высоких ставок, чем фиксированные, что снижает привлекательность таких продуктов. Для заемщиков это важно учитывать при выборе варианта ипотечного кредитования, так как потенциальная экономия может не оправдать риск повышения ставки.

Советы для заемщиков в условиях текущих ставок Зная, что ставки для 30-летних кредитов немного подросли, а для краткосрочных несколько снизились, заемщикам выгодно оценить свои финансовые возможности и цели. Тем, кто с уверенностью может позволить себе более высокие ежемесячные выплаты, стоит рассмотреть 15-летнюю ипотеку, что позволит существенно сэкономить на процентах и погасить заем раньше. Если же ежемесячный бюджет ограничен, а долгосрочная стабильность более важна, оптимальным может быть 30-летний кредит с фиксированной ставкой и возможностью дополнительных платежей для сокращения срока в будущем. Такой подход позволит гибко управлять долгом, не увеличивая нагрузку в первые годы. Для тех, кто уже имеет ипотеку с высокой процентной ставкой, рефинансирование может стать хорошим решением, особенно если ставка предложения сегодня ниже, чем текущая у заемщика.

Реальные выгоды в каждом случае зависят от суммы кредита, сроков и затрат на оформление рефинансирования, которые могут достигать 2-6% от остатка задолженности. Важно учитывать эти расходы при оценке целесообразности смены условий. Перспективы изменения ставок во второй половине 2025 года Экономисты и аналитики рынка сходятся во мнении, что существенного падения ипотечных процентных ставок в оставшиеся месяцы 2025 года не предстоит. Возможно, небольшое снижение до конца года будет, но оно едва ли превысит единичные десятые доли процента. Такое предположение основано на прогнозах по Федеральной резервной системе, инфляции и общем состоянии экономики.

Влияние неожиданных событий, таких как резкие изменения мировой политической обстановки, финансовые кризисы или крупные экономические шоки, всегда могут внести коррективы, но прогнозы на данный момент указывают на довольно стабильный уровень ставок. В итоге, сегодняшний рынок ипотечного кредитования демонстрирует постепенную адаптацию к текущей экономической ситуации. Заемщикам стоит внимательно выбирать срок и тип ипотечного кредита, делать расчеты с учитыванием процентных ставок и личных финансовых возможностей, чтобы максимизировать выгоду и минимизировать издержки. В заключение, понимание текущих ставок, их колебаний в зависимости от срока кредита и экономических факторов обеспечивает возможность принимать обоснованные решения на рынке жилья, а также планировать более эффективную стратегию ипотечного кредитования и рефинансирования.