Владельцы недвижимости сегодня, 15 июля 2025 года, могут заметить небольшое, но важное снижение ставок по кредитным линиям под залог жилья (HELOC). Несмотря на незначительное падение, ставки остаются на достаточно высоком уровне, отражая текущую экономическую ситуацию и политику кредитных организаций. В то же время многие заемщики продолжают рассматривать HELOC как удобный инструмент для получения доступа к финансам без необходимости продавать дом или рефинансировать основной ипотечный кредит. Суть HELOC заключается в возможности получать средства, используя накопленную в доме собственную стоимость, или по-простому, накопленную в виде капитала. Домовладельцы могут воспользоваться кредитной линией, которая действует как возобновляемый источник средств: вы берете деньги по необходимости, платите проценты только с фактически использованной суммы и возвращаете деньги, чтобы вновь использовать их в дальнейшем.

Это существенно отличается от традиционных кредитов с фиксированными суммами и графиком платежей. На сегодняшний день, по информации крупнейшего кредитора в этой сфере — Bank of America, средневзвешенная ставка APR на десять лет с возможностью снятия средств и переменной ставкой после шестимесячного льготного периода составляет 8,72%. Это означает, что сначала заемщик платит относительно низкую ставку в 6,49% в течение первых шести месяцев, но затем ставка изменяется, что связано с переменной составляющей, основанной на индексе, чаще всего — на базовой процентной ставке, например, на Prime Rate, которая на данный момент составляет 7,50%. Независимо от небольшого снижения, текущие ставки по HELOC значительно выше, чем ставки по ипотеке, которые остаются около 6%. Для многих собственников такая ситуация преподносится как вызов, ведь платить высокие проценты по HELOC — не всегда оправдано в долгосрочной перспективе.

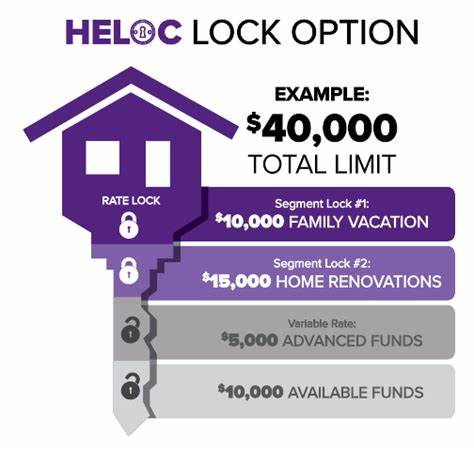

Однако именно гибкость и возможность использовать только необходимую сумму делают HELOC привлекательным выбором для тех, кто хочет финансировать крупные ремонты, улучшения жилья или другие важные расходы, не затрагивая при этом основной ипотечный кредит с низкой ставкой. По данным Федеральной резервной системы, к концу 2024 года сумма собственного капитала, аккумулированного американскими домовладельцами, превысила 34 триллиона долларов. Это третий по величине показатель за всю историю. Этот фактор подчеркивает колоссальный потенциал HELOC как финансового инструмента, позволяющего распоряжаться средствами, которые формально заперты в отдельной недвижимости. Для понимания того, какую сумму можно получить через HELOC, полезно обратиться к простому расчету: умножьте текущую оценочную рыночную стоимость вашего дома примерно на 80%, а затем вычтите остаток по основному ипотечному кредиту.

Полученная сумма — ориентировочный лимит по кредитной линии, который могут предложить ведущие кредиторы. При этом важно учитывать, что реальная сумма зависит от множества факторов, включая кредитную историю заемщика, его долговую нагрузку и текущие требования банков. Удобство HELOC проявляется еще и в том, что владелец недвижимости не вынужден терять выгодные условия по своему основному ипотечному кредиту, который часто оформлен по ставке гораздо ниже рыночной. Особенно это актуально при нынешнем уровне ставок, когда средняя ставка по ипотеке в районе 4-5%, и отказываться от таких условий — не всегда разумно. Среди кредиторов популярны предложения с льготными ставками от 6,49% в течение года, как, например, у FourLeaf Credit Union.

После окончания льготного периода ставка переходит в переменную и, соответственно, может значительно вырасти. При этом при выборе наиболее выгодного предложения следует внимательно изучить все параметры, включая комиссии, минимальные суммы снятия и условия погашения. Особое внимание при выборе HELOC следует уделить тому, что переменная ставка формируется на основе текущей базовой процентной ставки и маржи, установленной банком. Поэтому колебания экономической ситуации, решения центральных банков и изменения инфляционных ожиданий могут напрямую влиять на итоговый размер переплаты. Для многих потенциальных заемщиков важным вопросом является величина ежемесячных платежей.

Например, при использовании линии на 50 000 долларов с начальной переменной ставкой около 8,75%, ориентировочный платеж составит примерно 395 долларов в месяц. При этом общая структура кредита предусматривает десятилетний период снятия средств и двадцатилетний период погашения, что в сумме составляет тридцатилетний срок кредита. Это позволяет гибко планировать свои расходы, но и увеличивает общие затраты на обслуживание долга. Среди частных лиц HELOC набирает популярность не только благодаря финансовой гибкости, но и потому, что позволяет рационально использовать недвижимость как источник средств. Это особенно важно в условиях, когда продажа дома или рефинансирование основной ипотеки с потерей выгодных ставок не всегда соответствует интересам владельца.

Конечно, есть ряд нюансов и рисков, которые стоит взвесить до оформления кредитной линии под залог жилья. Во-первых, переменная ставка означает неопределенность и возможность увеличения ежемесячных платежей, что может стать проблемой при нестабильном доходе. Во-вторых, невыполнение обязательств по HELOC может привести к потере жилья, так как кредит обеспечен именно им. Рекомендуется тщательно оценивать свои финансовые возможности и тщательно выбирать кредитора, ведь условия по HELOC могут различаться не только по ставкам, но и по комиссиям, штрафам за досрочное погашение, окнам для изменения условий и прочим критериям. Помимо прямой материальной выгоды, HELOC можно рассматривать как финансовый инструмент для достижения различных целей.

Многие используют средства с кредитной линии на ремонт дома, что повышает его стоимость, или на образование, здравоохранение и даже инвестирование. Грамотное использование HELOC требует финансовой дисциплины и понимания своей долговой нагрузки. Для тех, кто находится в процессе принятия решения, полезно изучить сравнительный анализ HELOC и других продуктов, таких как традиционные кредиты или домашние займы с фиксированной ставкой. HELOC отличается большей гибкостью, но и переменчивостью условий, что не всегда подходит для всех типов заемщиков. Еще одним важным аспектом является влияние HELOC на кредитный рейтинг.

Если использовать кредитную линию ответственно и вовремя погашать задолженности, это может положительно сказаться на истории заемщика. В противном случае увеличивается риск ухудшения кредитного балла. Как получить HELOC? Процесс обычно включает оценку стоимости имущества, анализ кредитной истории, подтверждение доходов и оценку долговой нагрузки. Большинство кредиторов требуют заявленную сумму линий кредита не превышать определенного процента от рыночной стоимости дома с учетом существующей ипотеки. Для людей с менее идеальным кредитом возможно получение HELOC, однако ставки в такой ситуации, как правило, выше, а требования строже.

Важно заранее проконсультироваться с несколькими кредиторами, чтобы подобрать наиболее выгодные условия. Сегодня, когда финансовые рынки испытывают постоянные колебания, HELOC остаются востребованным инструментом в арсенале многих домовладельцев. Даже несмотря на небольшое снижение ставок 15 июля 2025 года, стоит внимательно мониторить рынок и при необходимости активно взаимодействовать с кредиторами, чтобы получить наиболее выгодные условия. Таким образом, HELOC — это эффективный способ использовать разницу между стоимостью дома и суммой по ипотеке, не теряя при этом преимущества низкой ставки основной ипотеки. Он привлекает возможностью получить средства на любые нужды с минимальными ограничениями, но требует осознанного подхода и тщательного планирования из-за переменной процентной ставки и возможных рисков.

Владельцам недвижимости стоит внимательно оценивать свои финансовые возможности до оформления линии кредита, чтобы сделать разумный и выгодный выбор в пользу HELOC.