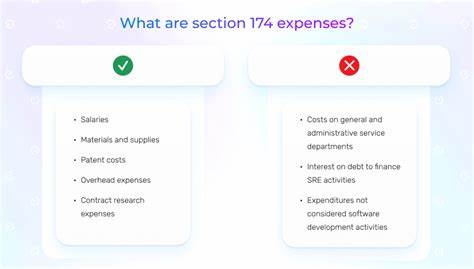

В 2025 году значительные изменения произошли в регулировании налогового учета расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР) в США. Долгосрочная практика амортизации этих затрат в течение пяти лет, закрепленная разделом 174 Налогового кодекса, была отменена. Это нововведение открывает новые возможности для бизнеса, особенно для малых и средних предприятий, которые активно инвестируют в инновации внутри страны. Уникальная возможность списания всех домашних расходов на исследования и разработки существенно влияет на финансовое планирование и налоговое администрирование компаний, снижая налоговые обязательства и улучшая денежный поток. Работа с новыми правилами требует тщательного анализа предыдущих налоговых отчетов и возможного пересмотра поданных деклараций, что позволит максимально использовать преимущества отмены обязательной амортизации.

Развитие этого тренда в финансовой политике США связано с решением поддержать инвестиции в отечественные технологические разработки и усилить конкурентоспособность национального бизнеса. В течение последних нескольких лет раздел 174 требовал от компаний распределять затраты на НИОКР на протяжении пяти лет, что вызвало дополнительное налоговое бремя и сложность учета. Этот механизм был введен в рамках поправок 2017 года и зачастую вызывал споры среди предпринимателей и бухгалтеров. Теперь отмена этого требования - важный шаг для упрощения налогообложения и стимуляции инноваций. Новая редакция налогового законодательства позволяет с 1 января 2025 года списывать все расходы на исследования полностью и сразу с момента их возникновения, что значительно расширяет возможности для компаний улучшить свою финансовую отчётность и оптимизировать налоговые выплаты.

Особое значение изменения имеют для компаний с годовым доходом менее 31 миллиона долларов, которые могут применять новую норму ретроактивно, начиная с 2022 года. Это значит, что они имеют право на корректировку и подачу исправленных налоговых деклараций за предыдущие периоды 2022, 2023 и 2024 годов, чтобы вернуть уплаченные налоги в связи с амортизацией расходов. Такая возможность дает компаниям получить обратно значительные денежные средства, а также улучшить показатели ликвидности и финансовой устойчивости. Для тех, кто не успеет исправить декларации, предусмотрен альтернативный вариант в виде однократного списания накопленных затрат в налоговом периоде 2025 года, что создаёт дополнительную гибкость планирования. Введение новой нормы 174A усиливает стимулы к локализации и расширению исследовательской деятельности внутри США, ведь старые нормы амортизации существенно ограничивали возможности небольших и средних предприятий вкладываться в инновации без сильного давления по налогам.

Оперативное списание расходов позволяет компаниям более прозрачным и эффективным образом планировать свои бюджеты, исключая вынужденное распределение затрат на длительный период. Это также положительно сказывается на инвестиционной привлекательности компаний, позволяя быстрее отражать реальные финансовые результаты. Для правильной реализации изменений бизнесам рекомендуется тесно сотрудничать с опытными бухгалтерами и налоговыми консультантами. Важно провести детальный аудит отчетов за прошлые годы, чтобы выявить все ранее амортизированные расходы. После этого следует подготовить и подать исправленные налоговые декларации, соблюдая строгие сроки, так как законодательство указывает, что корректировки нужно внести в течение одного года с момента вступления закона в силу.

Несоблюдение сроков лишит компаний возможности вернуть лишне уплаченные налоги и использовать все преимущества нового подхода. Кроме того, компании необходимо оценить свои бюджеты на 2025 и 2026 годы, так как часть расходов можно распределить для списания за эти периоды, что создаст дополнительную гибкость в налоговом учете. Особое внимание стоит уделить ограничению по размеру дохода для применения новых правил, поскольку компании, превышающие установленный порог, не смогут воспользоваться полной отменой амортизации и продолжат применять прежнюю систему. Отмена амортизации по разделу 174 стала частью большого законодательного пакета, известного как One Big Beautiful Bill Act (OBBBA), направленного на упрощение налоговой системы и поддержку инновационных секторов экономики страны. Участие в этой инициативе требует от компаний оперативной перестройки бухгалтерских процессов и обновления налоговых стратегий, что может стать вызовом для бизнеса с ограниченными ресурсами, но в долгосрочной перспективе принесет ощутимую выгоду.

Передовые бухгалтерские платформы и сервисы могут значительно облегчить работу с новыми нормами, обеспечивая автоматический учет расходов, подготовку квартальных и годовых отчетов, а также своевременную подачу налоговых деклараций в соответствии с новыми требованиями. Такие решения снижают вероятность ошибок и штрафных санкций, а также повышают общую прозрачность финансовых операций и внутреннюю дисциплину компании. Для стартапов и развивающихся компаний нововведение открывает серьезные перспективы для инвестирования в исследования без страха увеличения налоговой нагрузки и длительного ожидания возврата средств. Инновационный бизнес получает дополнительный драйв для ускоренного развития и выхода на рынок с новыми продуктами и технологиями. В результате, отмена обязательной пятигодичной амортизации стала не просто налоговой реформой, а мощным инструментом государственной поддержки технологического прогресса и устойчивого экономического роста.

Таким образом, отмена амортизации по Section 174 и переход к полному вычету расходов на НИОКР обозначает качественный сдвиг в налоговом регулировании США. Компании современного рынка получают возможность не просто оптимизировать налоги, а кардинально улучшить управление своими инновационными проектами и ресурсами. Для успешной адаптации к этим изменениям необходимо внимательно пересмотреть свою бухгалтерию, иметь грамотную стратегию и воспользоваться всеми доступными новыми опциями. Это позволит не только сэкономить значительные средства, но и укрепить позиции на конкурентном рынке благодаря более эффективному финансовому планированию и поддержке исследовательской деятельности. Подводя итог, стоит отметить, что изменение, вступившее в силу с 2025 года и распространяющееся ретроактивно с 2022-го, способно существенно повлиять на финансовое состояние множества компаний.

При этом ключевыми факторами успеха в адаптации к изменениям становятся своевременный анализ налоговой отчетности, подача корректирующих деклараций и применение современных инструментов бухгалтерского учета. Таким образом, бизнес, который оперативно внедрит новые нормы, получит значительные преимущества, облегчив нагрузку и обеспечив устойчивое развитие в условиях динамичной экономической среды.