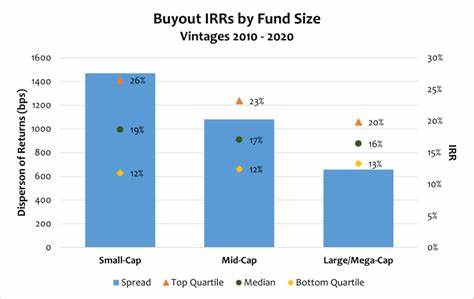

После глобального финансового кризиса 2008 года рынок частного акционерного капитала в США значительно расширился, став более разнообразным и включающим фонды различных размеров — от небольших фондов нижнего среднего рынка до многомиллиардных мега-фондов. Размер фонда стал одним из ключевых факторов, влияющих на его показатели эффективности, вызывая интерес со стороны инвесторов и экспертов к пониманию того, как размер капитала коррелирует с доходностью и рисками в этом сегменте. Средний размер фондов варьируется в зависимости от их категории: фонды нижнего среднего рынка обычно обладают капиталом менее одного миллиарда долларов, фонды среднего размера охватывают диапазон от одного до пяти миллиардов, а крупные и мега-фонды превышают пять миллиардов. В последние годы именно мегакорпорации наращивают свои капиталовложения, но возникает вопрос: способны ли они удерживать показатели доходности на уровне своих меньших конкурентов? Многочисленные исследования подтверждают, что меньшие фонды частного акционерного капитала демонстрируют более высокие показатели доходности на протяжении почти полутора десятилетий. Академические работы указывают на тенденцию, согласно которой с увеличением размера фонда на каждый процент наблюдается снижение показателя внутренней нормы доходности (IRR) примерно на 0,1 процента.

Это означает, что фонды с более скромным масштабом часто достигают более впечатляющих результатов. Одним из ключевых объяснений подобной тенденции является размер осуществляемых сделок. Большие фонды вынуждены ориентироваться на масштабные инвестиции, которые, по статистике, приносят менее высокую доходность по сравнению с меньшими сделками, характерными для фондов нижнего и среднего сегментов. Анализ данных Cambridge Associates и McKinsey подтверждает тот факт, что фонды меньшего масштаба отыгрывают значительную часть рынка, демонстрируя более высокие средние и верхние квартильные IRR. Кроме традиционных показателей доходности, стоит уделить внимание таким метрикам, как соотношение распределенных средств к внесённому капиталу (DPI).

Исследование PGIM показывает, что фонды нижнего среднего рынка стабильно опережают по этому показателю более крупные конкуренты. Более быстрый возврат капитала через дискреционные выплаты улучшает реальное понимание доходности инвестора и сокращает продолжительность «J-кривой» — периода, когда инвестиции еще не приносят прибыли. Это свидетельствует о дополнительном преимуществе меньших фондов с точки зрения ликвидности. Однако высокая доходность малых фондов сопровождается увеличенной волатильностью результатов и большей вариативностью конечных показателей. Исследования Cambridge Associates показывают, что среди сделок малых фондов встречается как больше сверхприбыльных проектов с мультипликаторами свыше 5x, так и значительное количество убыточных сделок с возвратом менее 0,5x.

Крупные фонды обладают меньшей дисперсией, что отражает более стабильный, но менее впечатляющий профиль доходности. Одна из проблем мега-фондов — ограниченность числа крупных сделок, способных поглотить большие объемы вложений. Это приводит к ситуации, когда большое количество капитала консолидируется вокруг ограниченного набора крупных компаний, что сужает границы потенциальных доходностей и заставляет результаты «собираться» около средних значений. Такая конкуренция снижает вариативность показателей и ограничивает возможности значительного опережения рынка, что может привлекать инвесторов, ищущих стабильность, но снижает потенциал для выдающихся результатов. Фонды нижнего и среднего рынка обладают структурными и стратегическими преимуществами, которые обеспечивают их превосходство над гигантами.

Меньшие фонды работают с компаниями на ранних этапах их роста, где потенциал органического и операционного развития значительно выше. Большая часть наиболее динамично растущих компаний частного капитала, с ежегодным приростом выручки выше 20%, приходится на сегмент малых фондов. Компании такого масштаба обычно требуют активного участия в управлении, обладают фрагментированными операционными структурами и более восприимчивы к инициативам владельцев-фондов. В отличие от этого, крупные фонды, как правило, работают с уже зрелыми предприятиями с ограниченными возможностями для резких изменений. Для меньших фондов характерно внедрение практик по профессионализации менеджмента, расширению рынков и развитию продуктовой линейки.

Им также легче добиться значительного роста через операционные улучшения, а не только через финансовые инструменты, что ограниченно доступно в сегменте больших фондов. Кроме того, рынок нижнего среднего сегмента большой и менее насыщенный капиталом. При этом более 80% капитала приходится на фонды свыше миллиарда долларов, тогда как в малом сегменте сосредоточено огромное количество компаний — более 100 тысяч в Северной Америке. Это создает условия меньшей конкуренции за сделки, что отражается и в более привлекательных оценках при входе. По данным 2023 года, сделки в сегменте до одного миллиарда долларов оценивались по мультипликатору EBITDA порядка 8,8, а крупные — в среднем по 11,6.

Также важен факт низкой доли сделок, проходящих через широкие аукционы в малом сегменте, что облегчает доступ маленьких фондов к уникальным, менее конкурентным инвестициям по более выгодной цене. Еще одним плюсом меньших фондов является операционная вовлеченность: они могут сосредоточить силы на меньшем числе портфельных компаний и реализовывать глубокие преобразования — от расширения управления и внедрения современных систем до оптимизации цепочек поставок и выхода на новые рынки. Меньшие компании, особенно семейного типа или с основателями на месте, часто находятся на важном этапе трансформации, что позволяет фондам активно участвовать в их развитии. В больших же фондах уровень обобщения и стандартизации в управлении выше, что ограничивает возможности для подобных прорывных преобразований. Это подтверждает и экспертиза Cambridge Associates, подчеркивающая потенциал мультипликаторного роста при переходе компаний из малого в средний или крупный сегменты.

Гибкость стратегий выхода из инвестиций также более развита у фондов меньшего размера. Компании стоимостью от 50 до 300 миллионов долларов привлекательны для широкого круга потенциальных покупателей: стратегических инвесторов, крупных фондов, готовых выйти на новый уровень, или публичных рынков. Такие возможности способствуют своевременному и эффективному извлечению капитала. В то же время крупные фонды ограничены в вариантах выхода преимущественно продажей другим крупным игрокам или корпорациям, что создает узкие места в ликвидности. Несмотря на то что IPO остаются вариантом для крупных сделок, их окна бывают нерегулярными, а макроэкономическая нестабильность после COVID-19 усугубляет ситуацию.

Маленькие же фонды продолжают генерировать распределения капитала через разнообразные пути, включая сделки между спонсорами и стратегические продажи. Размер фонда влияет и на мотивацию управляющих. Гигантские фонды получают значительные управленческие вознаграждения, зачастую независимо от результатов инвестиций, что снижает их заинтересованность в максимизации доходности. Малые же фонды, имея меньшие базовые гонорары, ориентируются на прибыльность и успех проектов, что стимулирует культуру высокой эффективности и строгости в реализации стратегий. Исследования Preqin показывают, что управляющие из числа начинающих, как правило, приближенных к малым фондам, превосходят федерально устоявшихся конкурентов примерно на 3% по показателю чистой доходности.

Хотя они несут больший риск из-за меньшего опыта, потенциал доходности для инвесторов существенно выше. Многие CIO и аналитики рекомендуют сосредоточение внимания на инвестициях в малые buyout-фонды именно из-за этих фундаментальных преимуществ. Тем не менее малые фонды сопряжены с рисками. Повышенная вариативность результатов требует тщательного отбора управляющих, так как разные GPs (генеральные партнеры) показывают разительно отличающиеся показатели. Неликвидность таких инвестиций усугубляет сложности, поскольку трудно быстро продать доли в нишевых фондах.

Плюс, крупным институциональным инвесторам может быть сложно распределить значительные объемы капитала в портфели мелких фондов из-за ограниченной доступности и административных издержек. Компании в сегменте нижнего среднего рынка часто оказываются подвержены рискам реализации, поскольку они менее формализованы, управляются владельцами с ограниченной инфраструктурой и подвержены влиянию внешних факторов. Большая часть успеха зависит от оперативного мастерства управляющих, что влечет за собой высокие требования к способности GPs профессионализировать и масштабировать бизнесы. Портфели малых фондов сконцентрированы, что увеличивает волатильность: несколько крупных провалов или побед могут существенно изменить общую доходность. Инвесторам рекомендуется совмещать инвестиции в несколько фондов или сосредотачиваться на диверсификации по стратегиям и секторам.

Выбор правильных управляющих особенно важен для реализации ожидаемого потенциала. Тем не менее с точки зрения стрессоустойчивости малые фонды могут иметь преимущества. Во время глобального кризиса они демонстрировали меньшие просадки в стоимости по сравнению с крупными фондами, во многом благодаря более низкому уровню долговой нагрузки и консервативным практикам учета. Это помогает снизить волатильность в неблагоприятных условиях, хотя риски сохраняются. В итоге, размер фонда остается критичным фактором в стратегии инвестирования в частный акционерный капитал.

Такой подход подразумевает сбалансированное сочетание малых фондов для достижения альфы и крупных — ради стабильности и масштабируемости. Для инвесторов, готовых провести глубокий анализ, уделить внимание выбору управляющих и принять определенные риски, сегмент нижнего среднего рынка предлагает привлекательные возможности для получения дополнительной доходности в условиях сложной конкурентной среды. В посткризисную эпоху наблюдается четкая тенденция: меньший фонд с пристальным вниманием к партнерским отношениям, операционной экспертизе и рыночным нишам способен генерировать стабильную и, порой, превосходящую результаты крупных конкурентов доходность. Размер фонда не является единственным критерием успешности, но он существенно влияет на структуру риска и доходности, определяя стиль управления и возможности реализации проектов. В отличие от бинарного выбора, эффективная стратегия частного акционерного капитала предусматривает комбинирование фондов разных размеров, что позволяет максимизировать преимущества каждого сегмента, минимизируя сопутствующие риски.

Качественное управление, тщательный отбор и грамотное распределение капитала остаются главными инструментами для инвесторов, стремящихся успешно ориентироваться в меняющемся ландшафте частного капитала.