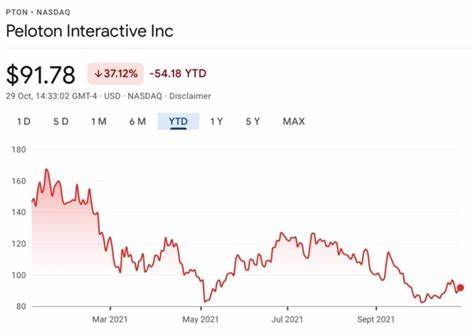

Акции Peloton, некогда популярного производителя стационарных тренажёров и устройств для домашнего фитнеса, с момента пика в 2020 году упали на 95%, что вызывает серьёзное беспокойство у инвесторов и аналитиков. Компания стала одним из ярких примеров успеха во время пандемии COVID-19, когда спрос на домашние решения для занятий спортом резко вырос. Однако, после окончания ограничений и возвращения людей к привычному образу жизни, спрос на продукцию Peloton значительно снизился, что наложило отпечаток на финансовое состояние фирмы и ценность её акций. Чтобы понять, почему стоимость бумаг компании продолжает падать и какие факторы могут повлиять на возможное восстановление, необходимо разобраться в ключевых аспектах текущего положения Peloton и её бизнес-модели. Первой и самой важной причиной, по которой акции Peloton могут продолжать дешеветь, является снижение выручки за счёт падения продаж оборудования.

Аппаратная часть бизнеса, включая стационарные велосипеды, беговые дорожки и гребные тренажёры, традиционно являлась основным источником дохода компании. В 2021 финансовом году выручка достигла рекордных 4 миллиардов долларов, при этом около 78% поступало именно от оборудования. Однако за последние несколько лет эта цифра снизилась до менее 33%, а общая выручка сократилась почти до 2,5 миллиарда долларов по итогам 2025 финансового года. Производство и реализация девайсов становятся всё менее востребованными на рынке, что связано с изменением потребительских предпочтений и общей усталостью клиентов от домашних тренировок после длительного периода изоляции. Снижение продаж оборудования оказывает негативное влияние и на подписной сервис Peloton.

Этот сервис представляет собой платную подписку, предлагающую доступ к виртуальным занятиям, тренировочным программам и другим интерактивным возможностям. Поскольку подписка доступна только владельцам тренажёров Peloton, падение спроса на оборудование напрямую уменьшает потенциальную базу платящих клиентов. В результате количество активных подписчиков сократилось на 6% в сравнении с предыдущим годом, что углубляет финансовые трудности компании и увеличивает давление на стоимость её акций. Кроме того, Peloton пыталась расширить точки продаж, сотрудничая с крупными ритейлерами вроде Amazon, Dick's Sporting Goods и Costco Wholesale, чтобы увеличить охват и стимулировать сбыт оборудования. Тем не менее, эти усилия не смогли компенсировать естественное падение спроса.

Помимо рыночных факторов, компанию также сдерживают высокие производственные издержки и необходимость управления запасами, что влияет на рентабельность и финансовую устойчивость. Ситуация осложняется тем, что на фоне снижения спроса на оборудование и уменьшения базы подписчиков, конкуренция на рынке фитнес-технологий и сервисов растёт. Другие компании предлагают более доступные или инновационные решения, а традиционные фитнес-клубы постепенно восстанавливают позиции, что переключает внимание потребителей на другие варианты активного образа жизни. Существует и другая сторона медали, которая даёт повод для осторожного оптимизма относительно будущего Peloton. Несмотря на сокращение выручки и снижение продаж аппаратного обеспечения, компания смогла добиться положительного результата благодаря решительным мерам по снижению затрат.

Оптимизация операционных расходов, реорганизация производства и управления, а также прекращение нерентабельных проектов позволили Peloton перейти на путь в сторону прибыльности. В условиях, когда многие подобные стартапы сталкиваются с угрозой банкротства, способность фирмы контролировать издержки — это существенный плюс. Кроме того, трансформация бизнес-модели за счёт увеличения доли выручки от подписок и сервисов создаёт потенциал для устойчивого развития. Подписка с высокой маржинальностью и постоянный поток доходов обеспечивают компании более стабильную базу, по сравнению с разовыми продажами тренажёров. Рост числа подписчиков, даже если он невелик, показывает, что продукт остаётся востребованным и способен удержать лояльную аудиторию.

Важным направлением для Peloton является инновации и улучшение качества сервиса: компания инвестирует в разработку новых программ тренировок, расширение интерактивных возможностей и интеграцию с мобильными приложениями. Такой фокус на пользовательском опыте может помочь вернуть доверие клиентов и выделиться на фоне конкурентов. Перспективы восстановления Peloton также связаны с изменениями в потребительском поведении и отраслевыми трендами. Несмотря на спад после пандемии, интерес к здоровому образу жизни сохраняется и даже растёт. Домашние фитнес-решения становятся более востребованными в долгосрочной перспективе, особенно если компания сможет предложить более гибкие и доступные продукты.

Выход на новые рынки и сегменты, а также внедрение технологий искусственного интеллекта и персонализации могут стать драйверами роста и повысить привлекательность для инвесторов. Для инвесторов и аналитиков ключевым вопросом остаётся способность Peloton адаптироваться к меняющимся условиям рынка и эффективное управление переходом от ориентации на оборудование к подписному бизнесу. Всё ещё сохраняется значительный риск дальнейшего снижения стоимости акций из-за сохранения негативного тренда по выручке и числу подписчиков. Однако, если текущие меры позволят компании закрепить прибыльность и расширить подписную базу, то возможен постепенный рост и восстановление позиций на рынке. В итоге, большая просадка акций Peloton — отражение сложного переходного периода для компании, связанного с изменением спроса и необходимостью перестройки бизнеса.

Прогноз зависит от множества факторов, включая макроэкономические условия, поведение конкурентов и внутренние стратегические решения компании. Инвесторам стоит внимательно следить за квартальными отчётами и новостями, которые могут сигнализировать как ухудшение, так и улучшение ситуации. Несмотря на значительные риски, у Peloton остаётся потенциал для возрождения, если она сумеет успешно реализовать свои планы и удержать внимание рынка на своих подписных сервисах и инновациях.