В последние годы в Европе наблюдается значительный сдвиг в использовании платежных инструментов. Традиционные банковские карты, которые долгие годы были основным способом оплаты повседневных товаров и услуг, начинают уступать место новому игроку на финансовом рынке — криптокартам. Согласно свежему отчету, подготовленному компанией CEX.IO и освещенному ведущими профильными СМИ, криптовалютные карты уже почти догнали по популярности банковские решения в сегменте мелких платежей, а онлайн-транзакции с их использованием значительно превышают средние показатели по Еврозоне. Особое внимание в отчете уделено микрорасходам — сегменту платежей ниже 10 евро (примерно 11,7 долларов США), где традиционно господствовала наличность.

Криптокарты фиксируют около 45% таких транзакций, что является серьезным достижением и свидетельствует о высокой степени принятия нового инструмента европейскими пользователями. Этот показатель демонстрирует, что криптокарты не только интересны как финансовая инновация, но и уже активно используются для самых обыденных целей, таких как покупка продуктов, оплата кафе и транспорта. Необходимо отметить быстрое расширение интереса к криптокартам. В 2025 году только за первые месяцы компания CEX.IO наблюдает рост количества заказов своих карт по Европе на 15%.

Такой рост свидетельствует об ускорении адаптации цифровых активов в повседневной жизни, а также о высокой мобильности и гибкости криптокарт в использовании по сравнению с традиционными банковскими продуктами. Еще одним важным аспектом является характер онлайн-покупок с помощью криптокарт. Если по данным Европейского центрального банка, всего около 21% всех картовых платежей в еврозоне совершается в интернете, то обладатели криптокарт уже делают онлайн-покупки в 40% случаев. Это почти вдвое превышает общий показатель и указывает на то, что криптоэнтузиасты гораздо быстрее принимают новые методы оплаты через интернет. Такая тенденция может объясняться как повышенной цифровой грамотностью аудитории, использующей криптокарты, так и особенностями самого продукта, позволяющего совершать платежи в криптовалюте без лишних сложностей.

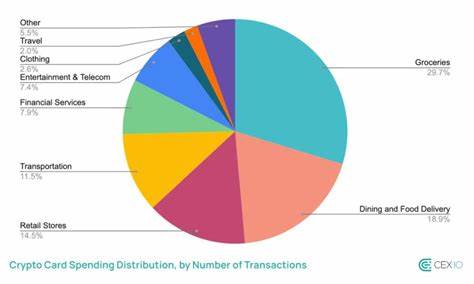

Важна и структура расходов. По информации CEX.IO, около 59% транзакций по криптокартам приходится на покупки в категории продуктов питания, что очень близко к среднему показателю по Еврозоне на уровне 54%. Второе значимое направление — траты на общественное питание, включая кафе и бары, которые занимают 19% от общего объема, превышая средние показатели по рынку. Это говорит о том, что криптокарты плотно вошли в повседневные сценарии потребления и используются для разных видов услуг и товаров, а не только для инвестиций или редких крупных транзакций.

Средний чек криптокарт — около 23,7 евро (примерно 27,8 долларов), что ниже, чем средний показатель по банковским картам — 33,6 евро (39 долларов). Это подчеркивает явную ориентацию криптокарт на небольшие и частые платежи, которые особенно востребованы в сегменте микротранзакций. Такие показатели дают основания полагать, что криптокарты особенно привлекательны для тех, кто регулярно использует цифровые валюты для мелких расходов и хочет быстро и удобно расплачиваться без необходимости конвертировать криптовалюту в наличные или традиционные деньги. Одним из ключевых факторов популярности криптокарт является использование стабильных монет (стейблкоинов), на долю которых приходится около 73% всех транзакций. Стейблкоины обеспечивают стабильность курса, что крайне важно для платежей и снижает риски колебаний цены, характерные для более волатильных криптовалют как Биткоин или Эфир.

Тем не менее, и эти основные криптовалюты остаются востребованными для оплаты повседневных товаров и услуг, включая продукты, общественное питание и транспорт. Тенденция к активному использованию криптокарт подтверждается и другими игроками рынка. Например, платформа Oobit отмечает растущие траты на базовые нужды среди европейских пользователей, а сервис Crypto.com фиксирует растущий объем онлайн-покупок с помощью своих криптокарт. Такие данные свидетельствуют о формирующемся массовом тренде и движении к повсеместному внедрению криптовалют в сферу платежей.

Однако не все финансовые институты смотрят на эту тенденцию однозначно. К примеру, британский банк Barclays заявил о намерении запретить использование кредитных карт Barclays для оплаты криптовалют. Основной аргумент — опасения по поводу возможных долговых обязательств клиентов, вызванных высокой волатильностью криптоактивов, а также отсутствие у потребителей достаточной защиты, поскольку финансовые омбудсмены и схемы страхования в этой сфере применимы ограниченно. Такой подход демонстрирует глубокую обеспокоенность традиционных банков по поводу регуляторных рисков и потенциальных финансовых потерь пользователей при широком распространении криптовалютных платежей. С точки зрения экспертов, криптокарты не просто расширяют спектр платежных опций, но формируют будущее платежей, основанное на безналичных и цифровых инструментах.

По словам Александра Керя, вице-президента по управлению продуктами CEX.IO, криптовалютные карты показывают, каким может стать повседневное потребление в полностью цифровом мире. Растущие объемы платежей и увеличивающаяся популярность подтверждают, что интеграция криптовалют в повседневные финансы приобретает все более устойчивый характер. Таким образом, внедрение криптокарт в Европейском контексте представляет собой важную веху в эволюции рынка платежных услуг. Пользователи получают возможности не только инвестировать и хранить криптовалюты, но и использовать их для ежедневных нужд наравне с традиционными способами оплаты.

Это создает предпосылки для дальнейшего развития финансовых технологий, стимулирует конкуренцию и инновации в банковском и криптопространстве. Несмотря на разногласия в регуляторной сфере и осторожность некоторых банков, тенденции показывают значимую трансформацию платежной инфраструктуры Европы, где криптокарты занимают все более заметное место. Они обеспечивают удобство, быстроту и безопасность, что особенно важно в условиях нарастающей цифровизации экономики и изменения потребительских привычек. По мере дальнейшего внедрения и совершенствования технологий можно ожидать, что криптокарты станут одним из стандартных и востребованных инструментов для микротранзакций, способствуя формированию действительно финансово инклюзивного и инновационного цифрового общества.