В августе 2025 года рынок кредитных продуктов продолжает демонстрировать интересные тенденции, особое внимание приковывают к себе кредитные линии под залог жилья, или HELOC (Home Equity Line of Credit). Эти финансовые инструменты становятся все более востребованными за счет гибкости использования и выгодных условий. Сегодня мы подробно рассмотрим актуальные процентные ставки по HELOC, а также выделим вторую по популярности причину, по которой заемщики решаются на использование этого вида кредита — и она может вас удивить. HELOC – это своего рода вторая ипотека, которая позволяет владельцам жилья использовать накопленную стоимость дома в качестве источника финансирования для различных целей. В отличие от классических потребительских кредитов, HELOC имеет гибкую структуру: заемщик получает определенную кредитную линию, из которой можно брать деньги по мере необходимости, возвращать их и снова использовать оставшийся лимит.

Такая схема часто сравнивается с кредитной картой, но с более высокими кредитными суммами и более низкими ставками. На 3 августа 2025 года средняя процентная ставка по 10-летним HELOC, согласно данным крупнейшего игрока на рынке — Bank of America, составляет примерно 8,72% годовых. Эта ставка является переменной и наступает после шестимесячного периода с пониженной ставкой около 6,49%, которую предоставляют в большинстве штатов США. Такая структура процентных ставок с первоначальной скидкой помогает новым заемщикам сэкономить на процентах в первые месяцы после оформления кредита. На фоне стабильно высоких ставок по основным ипотечным кредитам, превышающих 6%, многие домовладельцы не торопятся рефинансировать или продавать свои дома.

Низкие ставки по первичным ипотекам, иногда даже на уровне 3-5%, становятся весомым фактором сохранения текущих кредитных обязательств. В таком контексте HELOC выступает удобным инструментом для доступа к дополнительной ликвидности без необходимости расставаться с выгодным главным кредитом. Тенденции использования HELOC также интересны. Традиционно большинство заемщиков использовали эти линии кредитования для финансирования ремонта и улучшения жилья. Однако последние исследования, проведенные Ассоциацией ипотечных банкиров, показали, что в 2024 году около 39% заемщиков применяли кредит под залог жилья для погашения долгов.

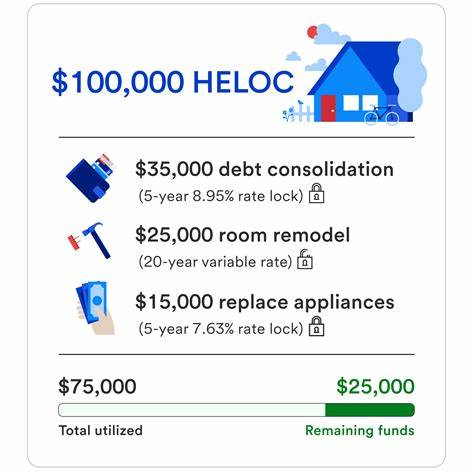

Это значение существенно выросло по сравнению с 33% в 2023 году и всего 25% в 2022 году. Рост такого использования HELOC объясняется несколькими причинами. Во-первых, в условиях общей финансовой нестабильности и повышения процентных ставок по потребительским кредитам, кредитные линии под залог жилья с относительно низкими ставками представляют собой привлекательный способ рефинансирования дорогостоящей задолженности. Во-вторых, многие семьи стремятся консолидировать различные кредиты и займы, структурировав их под более выгодные и управляемые выплаты. Структура формирования ставки по HELOC принципиально отличается от базовой ипотечной.

Обычно ставка складывается из индекса — чаще всего это базовая ставка prime, которая на данный момент составляет 7,5%, и маржи, установленной банком, которая может варьироваться в зависимости от кредитного рейтинга заемщика, степени долговой нагрузки и соотношения кредитной линии к стоимости недвижимости. Благодаря этому финансовые организации имеют большую свободу в ценообразовании по вторичным ипотекам, что подчеркивает важность тщательного выбора кредитора и анализа условий предложения. Для владельцев домов с приглянувшимися низкими ставками по основным ипотекам HELOC предоставляет уникальную возможность использовать собственный капитал без отказа от выгодных условий первого кредита, что особенно актуально при нынешних высоких ставках на рынке. Возможность формировать гибкий график использования средств и возвращать деньги позволяет брать именно столько, сколько необходимо, без лишних переплат за неиспользованный лимит. Однако следует помнить, что после окончания периода с первоначальной фиксированной ставкой ставка по HELOC обычно становится переменной и потенциально может значительно вырасти.

Поэтому заемщикам важно тщательно оценивать свои финансовые возможности и быть готовыми к возможным изменениям в платежах. В среднем, если взять HELOC на сумму 50 000 долларов с переменной ставкой примерно 8,75%, ежемесячные платежи могут составлять около 395 долларов в период действия 10-летнего льготного использования и 20 лет выплаты основного долга. Однако важно понимать, что общий срок кредита фактически достигает 30 лет, что подразумевает необходимость планирования и своевременного погашения для минимизации процентных переплат. При выборе HELOC важно обратить внимание не только на процентную ставку, но и на комиссионные, условия погашения, минимальную сумму первоначального снятия средств, а также наличие фиксированной части ставки, которая может помочь снизить риск неожиданного роста затрат. Грамотное сравнение предложений разных банков и кредитных организаций — залог выгодного и безопасного использования этого финансового инструмента.

Помимо практического использования, HELOC обладает значительным потенциалом для финансового планирования и управления активами семьи. С его помощью можно финансировать ремонт и обновление жилья, инвестировать в образование, консолидировать дорогие кредиты и даже покрывать непредвиденные расходы без необходимости продажи недвижимости или привлечения дорогих потребительских займов. В последние годы наблюдается также тенденция использования HELOC в целях досрочного погашения кредитов с более высокими ставками, таких как кредиты по кредитным картам или личные займы. Такой подход позволяет значительно снизить общие затраты на обслуживание долга. Однако стоит четко понимать, что HELOC — это ипотечный кредит с риском потери жилья при невыполнении обязательств, поэтому его следует использовать взвешенно и ответственно.

Отдельного упоминания заслуживает вопрос доступности HELOC для заемщиков с низким кредитным рейтингом. Даже при наличии плохой кредитной истории получение HELOC возможно, если у владельца дома есть значительная доля собственного капитала и приемлемое соотношение долга к доходу. Некоторые кредиторы готовы идти навстречу таким клиентам, предлагая более высокие ставки или дополнительные требования. При рассмотрении HELOC в качестве альтернативы личным займам или другим видам кредитов важно сопоставить не только стоимость заимствований, но и условия погашения, прозрачность комиссий и общий уровень риска. HELOC часто оказывается выгоднее для крупных сумм и длительных сроков, однако требует определенной финансовой дисциплины и планирования.