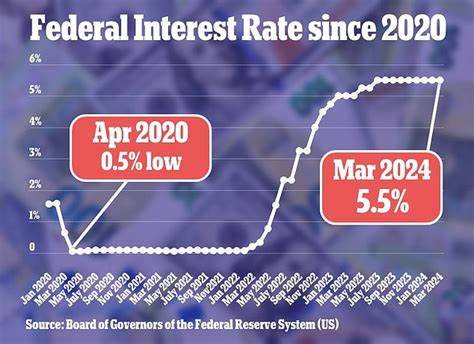

Федеральная резервная система США, известная как ФРС, в очередной раз приняла решение оставить федеральную фондовую ставку без изменений. Для многих американских граждан и потенциальных заемщиков в регионах, тесно связанных с мировыми финансовыми рынками, это событие имеет большое значение, поскольку напрямую связано с уровнем ипотечных ставок и, следовательно, с доступностью жилья. В данной статье мы разберем, что стоит за решением ФРС удерживать ставки на текущем уровне, как это отражается на ипотечных кредитах и какие последствия могут быть для заемщиков, а также рассмотрим взаимосвязь между действиями американского регулятора и ситуацией на ипотечном рынке в России. ФРС и её роль в экономике По сути, Федеральная резервная система — это центральный банк Соединенных Штатов, чья задача заключается в регулировании денежно-кредитной политики. Одним из главных инструментов управления экономикой является изменение ключевой процентной ставки, или так называемой федеральной фондовой ставки.

Эта ставка служит ориентиром для кредиторов и заемщиков на финансовом рынке и влияет на стоимость займов, включая ипотечные кредиты. Если экономика развивается слишком быстро, а инфляция начинает расти, ФРС склонна повышать ставки — это делает заимствование дороже, что помогает замедлить рост цен. В обратной ситуации, когда экономика замедляется, ФРС может снизить ставку, стимулируя заимствования и инвестиции. Однако снижение или повышение ставки происходит не стремительно, а взвешенно, после детального анализа макроэкономических данных. Почему ФРС оставляет ставки без изменений? В последние месяцы экономическая ситуация в США демонстрирует признаки стабилизации после периода активных изменений процентной ставки.

Инфляция постепенно снижается, а экономический рост происходит умеренными темпами. При этом сохраняется неопределенность, связанная с событиями на международной арене и внутренними вызовами экономики, такими как рост безработицы и колебания на рынке труда. Сохраняя ставки без изменений, ФРС сигнализирует о готовности поддерживать текущий баланс между сдерживанием инфляции и стимулами экономического развития. Это решение позволяет рынкам адаптироваться к существующим условиям и готовиться к возможным изменениям в будущем. Как решение ФРС влияет на ипотечные ставки? Хотя ФРС не устанавливает ипотечные ставки напрямую, ее решение о ключевой ставке оказывает косвенное воздействие на них через влияния на доходность государственных облигаций, в частности 10-летних казначейских бумаг, которые являются основным ориентиром для ипотечного рынка.

При удержании ставки на стабильном уровне доходность этих облигаций, как правило, остается в узком диапазоне, что создает относительную стабильность для ипотечных кредиторов и заемщиков. В условиях сохранения ставок многие кредитные организации не спешат повышать стоимость ипотечных кредитов, но и снижения ставок чаще всего не происходит. Следовательно, для потенциальных заемщиков это означает, что ипотечные кредиты останутся примерно с текущими условиями, без резких изменений в процентных ставках и выплатах. Более того, как показывает практика, ипотечные ставки часто немного опережают изменение фондовой ставки ФРС, что объясняется природой финансовых рынков и ожиданиями инвесторов. Этот фактор способствует тому, что при стабилизации ключевой ставки ипотечные ставки ведут себя тоже более стабильно, без резких скачков.

Влияние на российский рынок ипотечного кредитования Хотя решение ФРС относится непосредственно к американской экономике, его последствия ощущаются и в других странах, включая Россию, поскольку мировые финансовые рынки тесно взаимосвязаны. Стабильность на американском денежном рынке снижает волатильность обменных курсов и влияет на стоимость заимствований для российских банков, привлекающих средства в долларах или евро. Это, в свою очередь, отражается на российских ипотечных ставках и условиях кредитования. Российские кредитные организации, ориентируясь на международные тенденции, могут пересматривать свои предложения в зависимости от динамики ставок за рубежом и внутренней инфляции. Поэтому нынешнее решение ФРС способствует снижению неопределенности для российских банков и заемщиков, позволяя сохранять текущую структуру ипотечного рынка без резких изменений.

Что это значит для заемщиков и потенциальных покупателей жилья? Для тех, кто планирует оформление ипотеки или рефинансирование, стабилизация процентной ставки ФРС — сигнал о том, что в краткосрочной перспективе ипотечные ставки останутся примерно на нынешнем уровне. Это предоставляет возможность более вдумчиво планировать финансовые решения без опасений резкого удорожания кредитов. В то же время экспертами советуется контролировать процессы выбора кредитной организации, тщательно сравнивать предложения, обращая внимание не только на ставки, но и на сопутствующие комиссии и условия выдачи займа. Держать руку на пульсе рынка, консультироваться с финансовыми специалистами и рассматривать варианты с гибкой ставкой становится особенно актуально в современных условиях. Почему стоит рассмотреть гибкие ипотечные продукты? Популярность ипотеки с плавающей процентной ставкой в последние годы несколько снизилась на фоне роста общего уровня ставок.

Однако сейчас, когда ставки ФРС стабилизировались, а перспективы снижения в будущем сохраняются, такие предложения могут стать выгодным решением, особенно для заемщиков с ограниченным бюджетом или тех, кто рассчитывает на возможное снижение ставок в дальнейшем. Такие кредиты позволяют зафиксировать низкую ставку на начальном этапе и адаптироваться к экономическим условиям без переплаты. Тем не менее, важно взвешивать риски, связанные с повышением ставок в дальнейшем, и консультироваться с профессионалами. Как подготовиться к возможным изменениям? Несмотря на текущую стабилизацию, рынок ипотечного кредитования подвержен влиянию множества факторов. Поэтому заемщикам рекомендуется заблаговременно подготовиться к возможным изменениям — улучшать кредитную историю, экономить средства для первоначального взноса и выбирать наиболее прозрачные и выгодные кредитные продукты.

Также стоит следить за политикой ФРС и экономическими показателями, чтобы своевременно адаптировать свои финансовые решения. Заключение Решение Федеральной резервной системы США оставить ключевую ставку без изменений — важный экономический сигнал, который отражает баланс в текущих экономических условиях. Для ипотечных рынков США и России это в первую очередь означает сохранение относительной стабильности процентных ставок и условий кредитования. Потенциальным заемщикам это дает время на планирование и поиски лучших предложений при оформлении ипотечных кредитов. Гибкий и осмысленный подход к выбору кредита, отслеживание экономических трендов и консультации с финансовыми экспертами помогут максимизировать выгоду и минимизировать риски в современных условиях.

Правильные решения в сфере ипотечного кредитования сегодня — это залог финансовой стабильности и комфортного будущего завтра.