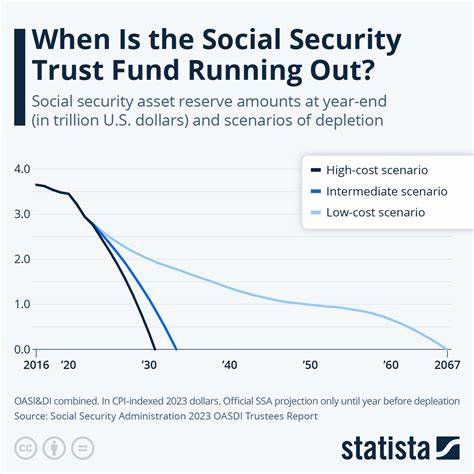

Фонды социального страхования в Соединённых Штатах переживают серьёзный кризис: новые данные показывают, что запасы средств будут исчерпаны уже в ближайшие годы. Согласно ежегодному отчету Совета попечителей программы социального обеспечения за 2025 год, к 2033 году фонды по страхованию по старости, по случаю потери кормильца и по инвалидности исчерпают свои активы, оставив средства для выплаты лишь около 77% назначенных пособий. Общий год истощения комбинированных фондов социального обеспечения прогнозируется на 2034 год, после чего страховые выплаты составят лишь 81% от положенного. Аналогичная ситуация складывается с фондом госпитального страхования Medicare, который, согласно прогнозам, исчерпает ресурсы уже к 2033 году. Такие данные вызывают серьёзное беспокойство, как у будущих пенсионеров, так и у экономистов и политиков.

Происходящее свидетельствует о приближении масштабной проблемы, связанной с обеспечением пожилых граждан стабильным доходом в условиях демографических изменений и экономической нестабильности. Причины кризиса фондов социального страхования многогранны. Во-первых, демографические сдвиги – рост числа пенсионеров при одновременном сокращении доли трудоспособного населения – серьёзно влияют на баланс поступлений и выплат. Поколение бэби-бумеров, вышедшее на пенсию, увеличивает нагрузку на систему, в то время как рождаемость замедляется, а продолжительность жизни растёт. Во-вторых, экономические факторы, такие как рост заработных плат, инфляция и изменение рынка труда, оказывают давление на страховые фонды.

Третьей серьезной проблемой становится недостаточность реформ и мер, направленных на обеспечение устойчивости системы. Непопулярность изменений в пенсионном законодательстве и политическая неопределённость затрудняют внедрение долгосрочных решений. В свете таких серьезных прогнозов появляются новые тенденции и адаптивные стратегии среди молодежи и будущих пенсионеров. Отчаянное стремление обеспечить финансовую безопасность побуждает представителей поколений Миллениалов и Z искать альтернативы классическим методам сбережений. Одной из наиболее заметных новых тенденций становится рост интереса к криптовалютам и инвестициям в цифровые активы.

Недавние опросы показывают, что около 20% молодых людей готовы принять часть или всю свою пенсию в криптовалюте. Более того, примерно 62% респондентов из этих групп планируют использовать криптоориентированные индивидуальные пенсионные счета (IRA), такие как предлагаемые Fidelity, для накоплений на старость. Привлекает молодежь возможность получения высокой доходности и относительная независимость от традиционных финансовых институтов. Однако эта тенденция вызывает обеспокоенность со стороны финансовых экспертов и регулирующих органов, таких как Министерство труда США. Основные риски, связанные с криптовалютами, включают значительную волатильность, возможность мошенничества и сложности с оценкой реальной стоимости активов.

Таким образом, консервативные представители финансового сообщества рекомендуют ограничивать долю цифровых валют в пенсионных портфелях, сохраняя сбалансированный подход. Например, известный советник по пенсионным вопросам Рик Эдельман советует не превышать 10-40% криптовалют в общей структуре пенсионных инвестиций. Параллельно с повышением интереса к криптовалютам возрастают и вложения в традиционные и инновационные финансовые инструменты. Молодежь активно расширяет свои инвестиционные портфели, включая акции, облигации и альтернативные активы, иногда делая упор на сектор технологий и зеленой энергетики. Это отражает общую тенденцию к большей финансовой грамотности и поиску выгодных возможностей для сохранения и приумножения капитала.

Несмотря на это, не все американцы готовы отказаться от классических форм накоплений. Социальное обеспечение по-прежнему остаётся основным источником дохода для большинства пенсионеров. Однако данные свидетельствуют о необходимости пересмотра политики и способов финансирования этой системы. Государственные и общественные организации обсуждают реформы, направленные на повышение устойчивости социального страхования, включая возможное повышение пенсионного возраста, корректировку ставок налогов и разработку новых экономических механизмов. В условиях, когда фонды социального страхования подходят к критическому моменту, важным становится просвещение населения о финансовой безопасности и эффективных методах планирования пенсионного будущего.

Грамотное управление личными финансами, диверсификация источников дохода и адаптация к меняющейся экономической реальности способны снизить риски возникновения материальных трудностей в старости. Одним из ключевых аспектов современных реалий является необходимость внедрения инновационных решений на стыке технологии и финансов. Рост цифровизации и развитие финансовых технологий открывают новые возможности для организации пенсионных накоплений, улучшения прозрачности и управления рисками. В то же время эти изменения требуют создания надёжных нормативных основ и защитных механизмов для инвесторов. На фоне изменения структуры населения и финансовых рынков, а также под воздействием более широких социальных и экономических тенденций, кризис фондов социального страхования становится призывом к действиям.

Важно не только планировать личное будущее, но и поддерживать инициативы, направленные на реформирование и укрепление системы социального обеспечения. Таким образом, предстоящие годы будут критическими для социальных программ в США и многих других странах с схожими демографическими и экономическими вызовами. Развитие альтернативных моделей пенсионных накоплений, рост интереса к новым финансовым инструментам и необходимость глубоких реформ создают сложный, но потенциально плодотворный путь для обеспечения достойного уровня жизни в пожилом возрасте. Активная позиция граждан и профессиональное сопровождение инвестиций помогут смягчить последствия предстоящих изменений и открыть новые перспективы финансовой безопасности для будущих поколений.