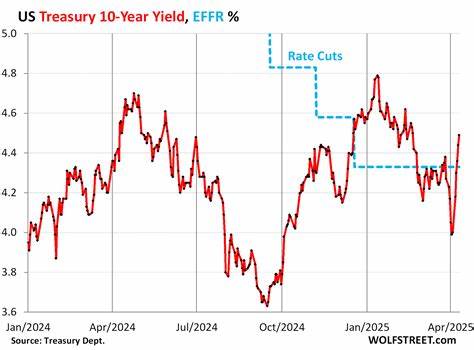

В июле 2025 года доходность 10-летних казначейских облигаций США упала до двухмесячного минимума, достигнув уровня около 4,191%, что отметило снижение примерно на 3 базисных пункта за один торговый день. Этот факт вызвал повышенный интерес как со стороны инвесторов, так и экономических аналитиков, так как подобные колебания указывают на определённые ожидания и настроения на финансовых рынках в отношении будущей монетарной политики Федеральной резервной системы США (ФРС). Понижение доходности облигаций традиционно воспринимается как сигнал растущего спроса на безопасные активы, а также как отражение ожиданий более низких процентных ставок. В нынешних условиях ключевым драйвером таких изменений выступает предполагаемое ускорение темпов снижения ключевой ставки федеральными регуляторами. Одной из главных причин снижения доходности стала активизация рынка в ожидании сокращения процентных ставок ФРС.

По мнению экспертов, рынок уже закладывает в стоимость облигаций вероятность как минимум трёх снижений ставок в текущем году. Такие ожидания обоснованы усиливающимся давлением на экономику и стремлением регулятора поддержать устойчивость финансовой системы и вернуть темпы роста к прогнозируемым уровням. Настроения инвесторов выражаются через инструмент денежного рынка, который с высокой точностью отражает ожидания рынка по изменению процентных ставок. Вследствие этого доходность 10-летних казначейских облигаций снижается, поскольку цены на них растут, что сигнализирует о повышенном спросе. Стоит отметить, что упомянутая динамика происходит на фоне выступления председателя Федеральной резервной системы Джерома Пауэлла на форуме Европейского центрального банка в Синтре, Португалия.

Его заявления и любые изменения в риторике способны существенно повлиять на настроения и оценку перспектив монетарной политики, как в США, так и в мире. Выступление Пауэлла традиционно находится под пристальным вниманием участников рынка, поскольку позволяет получить более точные сигналы о предстоящих действиях центрального банка. В этом контексте каждое слово регулятора анализируется, и любые признаки смещения политики в сторону более мягкого денежно-кредитного регулирования приводят к снижению доходности облигаций из-за опасений о дальнейшем понижении ставок. Важно понимать, что доходность государственных облигаций напрямую связана как с ожиданиями по инфляции, так и с общим экономическим климатом. При снижении инфляционных ожиданий, роста экономической неопределённости или замедлении темпов экономического роста инвесторы ищут менее рискованные активы, что ведёт к повышенному спросу на государственные бумаги и, соответственно, снижению доходностей по ним.

Текущие экономические индикаторы свидетельствуют о замедлении темпов роста во многих отраслях экономики, а также о некоторых признаках смягчения инфляционного давления. Это подкрепляет мнение, что ФРС в ближайшее время будет вынуждена адаптировать свою политику для стимулирования экономики. Падение доходности 10-летних облигаций также влияет на финансовые рынки в целом. Эти бумаги считаются бенчмарками для различных классов активов и широко используются для оценки стоимости заемных средств в корпоративном секторе и ипотечных рынках. Снижение их доходности часто ведёт к снижению стоимости заимствований для бизнеса и потребителей, что может стимулировать инвестиции и спрос на жильё.

В то же время, для инвесторов, ориентированных на доходность, падающие ставки означают меньшую прибыльность, что усиливает поиск альтернативных инструментов с более высокой доходностью. Финансовые аналитики также обращают внимание на то, как изменения в доходности отражают баланс между рисками дорожающими экономическими вызовами и надеждой на поддерживающую монетарную политику. Это своего рода индикатор настроений рынка: падение доходности одновременно с высокими ожиданиями снижения ставок говорит о том, что инвесторы предпочитают консервативные позиции в условиях неопределённости. Наряду с ростом спроса на государственные облигации наблюдается влияние изменений в динамике валютных рынков. Колебания индекса доллара и других валют могут дополнительно влиять на доходность казначейских бумаг, учитывая их статус глобальных резервных активов.

Стабильность и привлекательность доходных государственных ценных бумаг США традиционно привлекает средства зарубежных инвесторов, что также поддерживает цены и снижает доходность. Таким образом, снижение доходности 10-летних казначейских облигаций США до двухмесячного минимума – это многогранное явление, которое отражает как будущее направление денежно-кредитной политики, так и комплекс текущих макроэкономических факторов. Это свидетельство ожиданий инвесторов относительно поворота монетарной политики ФРС в сторону снижения ставок, стремления регулятора поддержать экономический рост на фоне смягчающейся инфляции и растущих экономических вызовов. В ближайшие месяцы влияние данных процессов будет оставаться главным фактором для анализа динамики финансовых рынков как в США, так и за их пределами. Внимание инвесторов и аналитиков останется сфокусированным на деятельности Федеральной резервной системы и на том, как именно изменится её монетарная политика в ответ на глобальные и национальные экономические тренды.

Финансовые инструменты, такие как 10-летние казначейские облигации, будут по-прежнему служить ключевыми индикаторами экономической ситуации и сигнализировать о переменах, способных повлиять на весь спектр рынков и секторов экономики.