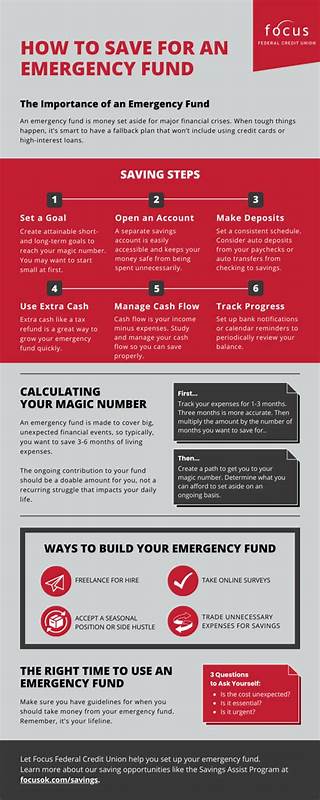

Финансовая стабильность для многих становится одной из ключевых задач жизни. В современном мире, где экономическая нестабильность и неожиданные жизненные обстоятельства могут появиться внезапно, наличие аварийного фонда — это настоящая страховка, позволяющая сохранить спокойствие и не поддаваться панике. Вопрос о том, какой размер денежной подушки считать безопасным, волнует многих, ведь слишком маленькая сумма не даст необходимого запаса прочности, а чрезмерные накопления могут оказаться неэффективными с точки зрения доходности и целей сбережений. Прежде всего, необходимо определить, какую цель выполняет аварийный фонд. Его задача — обеспечить финансовую поддержку на случай потери дохода, серьезных неожиданных расходов, связанных со здоровьем, ремонтом жилья или автомобиля, а также других нестандартных ситуаций.

Поэтому важно, чтобы эти средства были максимально доступны и при этом защищены от риска потери. Одной из наиболее распространенных рекомендаций среди финансовых экспертов является накопление суммы, равной примерно шести месяцам текущих расходов. Такой запас позволит комфортно прожить без дополнительного дохода, оплачивая жилье, питание, коммунальные услуги и другие необходимые траты. При этом важно четко сформулировать и проанализировать свои обычные ежемесячные расходы, включая обязательные платежи и те, которые сложно сократить даже в трудный период. Некоторые специалисты советуют иметь в наличии сразу несколько уровней доступных средств.

Например, первая часть — это деньги на текущем счету или в самых ликвидных инструментах, обеспечивающих моментальный доступ и защиту от инфляционных рисков. Вторая часть — это высокодоходные сбережения, доступ к которым возможен в течение нескольких дней. Третья — инвестиции в более долгосрочные финансовые инструменты, такие как индексные фонды или облигации, из которых средства можно вывести при крайних обстоятельствах, но не стоит рассматривать их как часть аварийного резерва. Хранение денег в надежных финансовых институтах крайне важно. Одним из критериев выбора места для аварийного фонда является наличие государственной страховой защиты депозитов.

В России это, например, Агентство по страхованию вкладов, которое гарантирует возврат средств до определённого лимита. Такое расположение средств минимизирует риск потери денег из-за банкротства банка или финансовых кризисов. Не менее важна и форма хранения. Деньги могут находиться на обычных банковских счетах, но при этом стоит рассмотреть возможности высокодоходных сберегательных счетов или счетов денежного рынка, которые предлагают небольшой, но стабильный доход и при этом быстро доступны. Хранение части наличных также приветствуется некоторыми экспертами, так как в случае технических сбоев и других форс-мажоров вы сможете иметь моментальный доступ к деньгам.

При формировании аварийного фонда стоит учитывать и индивидуальные особенности. Если человек работает в стабильной отрасли с постоянным доходом, резерва в три-четыре месяца может быть достаточно. Совсем иная история у тех, у кого непостоянные заработки или сезонный характер работы — в таком случае рекомендуют иметь значительно больше накоплений. Также в расчет берутся состояние здоровья, наличие детей, долговых обязательств и других факторов, влияющих на финансовую устойчивость. Важно не только накопить средства, но и регулярно пересматривать размер аварийного фонда, особенно при изменении жизненных обстоятельств.

Рост расходов, появление новых обязательств или, наоборот, сокращение текущих затрат — все это должно отражаться в коррекции суммы резерва. Регулярный анализ персонального бюджета помогает поддерживать фонд на эффективном уровне. Ключевую роль играет и психологическая составляющая. Наличие финансовой подушки снижает уровень стресса и дает ощущение безопасности, что положительно сказывается на общем качестве жизни. Люди с достаточным аварийным фондом могут принимать более взвешенные решения, не попадая в ловушку срочных кредитов или неэффективных займов, которые лишь усугубляют финансовое положение.

Однако стоит помнить и о балансе между накоплениями и инвестированием. Излишнее удержание средств в низкопроцентных или нулевых вкладах может привести к упущенной выгоде. По мере роста резерва часть денег можно постепенно переводить в более доходные активы, сохраняя при этом основной объём на счетах с высокой ликвидностью. Определить оптимальный размер аварйного фонда — процесс индивидуальный, зависящий от множества факторов. Главное — понимать ключевую задачу сбережений и строить финансовую стратегию так, чтобы защитить себя и близких от непредвиденных жизненных обстоятельств.

Такая подготовленность становится фундаментом устойчивости и уверенности в завтрашнем дне.