В последние годы экономические эксперты и аналитики часто задавались вопросом: почему количественное смягчение (КС), применяемое центральными банками в ответ на глобальный финансовый кризис, не привело к гиперинфляции, как многие опасались? Количественное смягчение, представляющее собой процесс покупки финансовых активов центральными банками для увеличения денежной массы в обращении, вызвало волну дебатов среди экономистов и простых граждан, стремящихся понять его истинное влияние на экономику. Когда центральные банки, такие как Федеральная резервная система в США, начали массово скупать облигации и другие ценные бумаги в 2008 году, многие прогнозировали, что это приведет к резкому росту инфляции. По сути, увеличение денежной массы должно было способствовать росту цен, и в этом контексте гиперинфляция казалась вероятным сценарием. Однако практика показала, что, несмотря на увеличение денег в системе, инфляция оставалась на удивительно низком уровне. Одной из причин, по которой количественное смягчение не привело к гиперинфляции, является то, что большая часть новых денег оказалась не в реальном секторе экономики, а в финансовых учреждениях.

Когда центральные банки скупали активы, деньги поступили в банковскую систему, но не были активно использованы для кредитования. Банки, вместо того чтобы выдавать кредиты и таким образом поддерживать рост потребительских расходов, предпочли сохранять средства, что привело к увеличению резервов, но не к росту кредитования. Еще одной важной причиной, по которой КС не вызвало гиперинфляцию, является 下降 на уровне спроса. После финансового кризиса многие домохозяйства и компании столкнулись с последствиями экономического спада, что привело к сокращению спроса на товары и услуги. Даже когда денежная масса увеличилась, фактический спрос оставался ограниченным, что препятствовало росту цен.

Люди предпочитали сокращать свои расходы и консервативно подходить к своим финансовым обязательствам. Кроме того, глобальные экономические условия также сыграли свою роль. В условиях низкого спроса и нестабильности многие страны столкнулись с дефляционными тенденциями. Падение цен на commodities и сокращение экспорта оказали давление на инфляцию, что дополнительно снизило вероятность гиперинфляции. В таких условиях нельзя забывать и о глобальных финансовых связях; мировая экономика стала более взаимосвязанной, и события в одной части света могли оказывать влияние на другие страны.

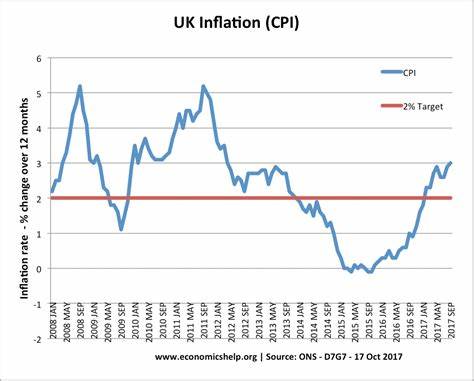

Немаловажным аспектом является также политика центральных банков, направленная на удержание инфляции на приемлемом уровне. Центральные банки активно использовали инструменты денежно-кредитной политики, чтобы контролировать уровень инфляции и избегать его резких колебаний. Например, цель по инфляции, как правило, устанавливается на уровне около 2%, и центральные банки прилагают все усилия для достижения этой цели, даже в условиях количественного смягчения. Стоит отметить, что существовали и оптимистичные ожидания относительно КС. Некоторые экономисты и эксперты считали, что такая политика необходима для стимулирования роста и восстановления экономики после кризиса.

КС, хоть и было не совсем традиционным инструментом, должно было сыграть свою роль в стабилизации финансовых рынков и обеспечении ликвидности. Тем не менее, важно упомянуть, что не все согласны с тем, что КС была наилучшей стратегией. Некоторые критикуют эту политику за искажение рыночных сигналов и создание зависимостей у финансовых институтов от помощи государства. Более того, при такой отличной от традиционной модели количественного смягчения возникает множество вопросов о последствиях, которые могут возникнуть в долгосрочной перспективе. События последних лет показывают, что на уровне мировой экономики поддержка Центральных банков со стороны остаётся необходимостью во времена неопределенности.

Однако это также движение к более сложным и, возможно, менее предсказуемым монетарным стратегиям. На пороге новых вызовов, таких как изменение климата, геополитические напряженности и глобальные кризисы, экономисты продолжают осмысливать роль количественного смягчения в новом контексте. Пока инфляция остается под контролем, мир продолжает внимательно следить за действиями центральных банков и их последствиями. Наблюдение за процессами финансового регулирования и денежно-кредитной политики позволяет сделать вывод о том, что КС, несмотря на свою критику, не привело к гиперинфляции и, тем не менее, открывает новые вопросы о будущем экономики. Таким образом, количественное смягчение не только не привело к гиперинфляции, но и демонстрирует, как современные экономические инструменты могут быть адаптированы к изменяющимся условиям.

Ключевым моментом, остающимся в повестке дня, является необходимость постоянного анализа и оценки влияния любых новых мер, внедряемых в экономическую систему, чтобы гарантировать стабильность и предсказуемость в будущем. Эти вызовы требуют от экономистов и политиков гибкости, открытости для новых идей и готовности экспериментировать с новыми подходами к денежной политике, чтобы обеспечить устойчивое развитие и экономическую стабильность в долгосрочной перспективе.