В последние годы индустрия криптовалют и блокчейн-технологий сталкивалась с многочисленными вызовами в вопросах регулирования. Особенно острым становился вопрос о том, как именно классифицировать различные криптоактивности, включая стейкинг. Стейкинг — процесс, при котором владельцы токенов участвуют в обеспечении безопасности сети и поддержании её функционала, получая за это вознаграждение — долгое время воспринимался регуляторами как потенциальная форма инвестиционной деятельности, подлежащей строгому контролю и регистрации в рамках законодательства о ценных бумагах. Однако недавно Комиссия по ценным бумагам и биржам США (SEC) сделала неожиданно важный поворот в своей позиции, который может заложить основу для более зрелого и технологически грамотного регулирования в сфере криптовалют. Ранее SEC придерживалась довольно жёсткой позиции, трактуя стейкинг зачастую как инвестиционный контракт по критериям теста Хоуи, который определяет ценные бумаги.

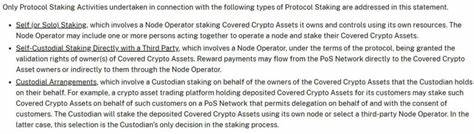

Согласно этой логике, участие в стейкинге рассматривалось как вложение средств в общий бизнес с ожиданием прибыли, зависящей от усилий третьих лиц. Такая трактовка накладывала значительные ограничения и обязательства на участников рынка: необходимость регистрации, раскрытия информации, соблюдение требований по хранению и учету, а также соблюдение антифродовых норм. Это, в свою очередь, создаёт ощутимые барьеры для развития протоколов и усиливает риски, связанные с правовым статусом активов, что может увести инновационные проекты за пределы американского рынка. Однако позиция SEC в мае 2025 года по вопросам стейкинга стала неожиданным и долгожданным сигналом отрасли. Комиссия впервые публично признала, что определённые формы стейкинга — особенно те, которые осуществляются в некостодиальной или нативной для протокола манере — могут не подпадать под определение сделок с ценными бумагами.

Это означает, что участие в обеспечении консенсуса сети не обязательно является инвестиционной деятельностью, и при этом не требует традиционной регистрации и соблюдения всех сопутствующих обязательств. Такой сдвиг позволяет отделить инфраструктурную функцию блокчейна от спекулятивной инвестиционной деятельности и тем самым нивелировать риски избыточного регулирования. Причиной для такого поворота стала глубокая техническая экспертиза, которой традиционно не хватало в сфере крипторегулирования. Аналогично ситуации с распространением интернета в конце 1990-х, когда законодательство не успевало за развитием технологий, нынешние регуляторы столкнулись с необходимостью учиться и понимать новые цифровые процессы на ходу. В таких условиях беседа с инженерами, разработчиками и инфраструктурными операторами стала ключевым фактором, который позволил формировать политику, основанную на реальных технических знаниях, а не только теоретических и юридических предположениях.

То, что SEC готова отличать некастодиальные модели стейкинга от протоколов с привлечением средств под обещания доходов или с централизованным управлением, — важное достижение. Такая дифференциация помогает сохранить баланс между необходимостью защищать инвесторов и поддерживать инновационную активность, особенно в масштабах крупнейшей экономики мира. Это также позволяет американским разработчикам и валидационным узлам получать более чёткое понимание своих правовых обязательств и снижает возможность возникновения конфликтов с регуляторами. Подобный подход также отвечает вызовам глобальной конкуренции в криптоиндустрии. Другие юрисдикции уже давно используют более адаптивные и гибкие подходы к оценке ролей и функций разных участников блокчейн-экосистем.

Если США продолжат утрировать регулирование и применять подходы, максимально ориентированные на финансовые рынки традиционного типа, страна рискует отстать в привлечении талантов, инвестиций и развития блокчейн-экосистем. Отдельного внимания заслуживает и позиция одного из членов SEC, комиссара Хестер Пирс, которая давно выступала за учёт технических особенностей при оценке услуг, связанных с блокчейном, а не их внешнего сходства с традиционными финансовыми продуктами. Нынешнее заявление комиссии перекликается с её рекомендациями, что не каждый механизм вознаграждения является финансовым, что многие протоколы строятся с уклоном в децентрализацию и техническое обеспечение сети, а не на обещания прибыли. Таким образом можно проследить формирование более взвешенного и продуманного курса, базирующегося на реальном понимании устройства блокчейна. Несмотря на позитивные сдвиги, SEC не предоставляет полное освобождение от рисков для платформ, сочетающих стейкинг с гарантированными доходами или централизованным управлением пулом средств.

Это отражает сложность вопроса и необходимость гибкого подхода к регулированию рынка, который постоянно эволюционирует и создаёт новые модели сервисов. Тем не менее, заявления регулятора готовы служить стимулом для роста честных и прозрачных механизмов, создаваемых внутри страны с соблюдением правовых норм и технологических требований. Этот новый этап регулирования — не просто перемена в политике, но первый сигнал о том, что вертикальная пересадка традиционных финансовых правил на криптоиндустрию требует переосмысления и осознания технологических реалий. Если широкая индустрия и дальше будет инициативно обучать и консультировать регуляторов, позволять им углубляться в технические детали, можно ожидать дальнейших позитивных изменений. Это вместо жесткого навязывания устаревших рамок создаст среды, где инновации будут расти и развиваться во благо экономики и общества.

Американская модель, заимствующая опыт формирования правил в эпоху интернета, может стать примером разумного и технологичного регулирования цифровой экономики. Важно, что речь идёт не об отказе от контроля, а о развитии диалога, основанного на взаимном понимании и уважении к технологической специфике. Открытость SEC к учёту протокольных деталей стейкинга показывает, что ключ к эффективной регуляции — не в ограничениях, а в знаниях и сотрудничестве. Это фундаментальный шаг, который может определять будущее криптовалютного рынка, стимулировать инновации и укреплять позиции США в качестве глобального центра цифровых технологий. В итоге новый подход SEC к стейкингу — это больше, чем просто изменение позиции по одному вопросу.

Это признак того, что эпоха технологически неграмотного регулирования постепенно уходит в прошлое, уступая место прогрессивным, нацеленным на сотрудничество и глубокое понимание отрасли методам. При активном участии участников рынка подобные изменения принесут пользу всем — и инвесторам, и разработчикам, и государственным институтам, нацеленным на развитие современного цифрового общества.