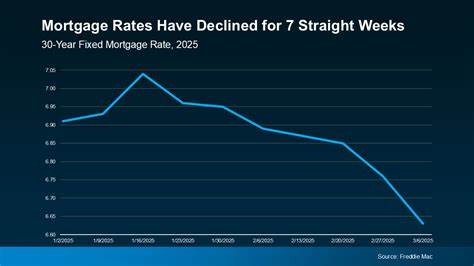

В последнее время многие наблюдают долгожданное снижение ипотечных ставок, что стало приятным сюрпризом после нескольких месяцев их стабильного или растущего уровня. Для многих потенциальных заемщиков и владельцев жилья это означает новые возможности - более доступные кредиты, снижение переплат и улучшение условий для покупки недвижимости. Однако вопрос о том, почему ипотечные ставки начинают падать именно сейчас и почему они могут изменяться так быстро, остается актуальным и волнует не только специалистов рынка, но и широкую публику. Ипотечные ставки тесно связаны с общей макроэкономической ситуацией, денежно-кредитной политикой и ожиданиями участников рынка. Одним из ключевых факторов, влияющих на уровень ипотечных ставок, является доходность долгосрочных государственных облигаций, в частности 10-летних казначейских бумаг США.

Именно на основе доходности этих бумаг банки формируют процентные ставки по ипотеке, добавляя свой маржинальный доход и учитывая риски. Когда доходность облигаций растет, ипотечные ставки обычно повышаются, поскольку кредиторы хотят получить больший доход за риск и время предоставления долгосрочного займа. Напротив, когда доходность облигаций падает, ипотечные ставки снижаются, делая кредиты более доступными. В начале 2026 года доходность 10-летних казначейских облигаций несколько снизилась, что вместе с другими факторами вызвало понижение ипотечных ставок. Почему же доходность облигаций может колебаться так резко? Главный двигатель - изменения в экономических прогнозах и действиях Федеральной резервной системы (ФРС).

В последние годы ФРС активно боролась с инфляцией, поднимая ключевую ставку и сокращая баланс, что сдерживало спрос и замедляло экономический рост. Однако ситуация на рынке труда, изменение цен на энергоносители и других товаров, а также геополитические риски оказывают значительное влияние на ожидания инвесторов и кредиторов. Если инвесторы начинают сомневаться в перспективах экономического роста или опасаются замедления, они стремятся к более надежным активам, таким как государственные облигации, в результате чего их цены растут, а доходность падает. Этот механизм позволяет достаточно быстро отражать новые данные и новости в движении доходности и, как следствие, ипотечных ставок. Еще одним важным фактором является конкуренция среди банков и ипотечных брокеров.

В периоды, когда ставки падают, кредитные организации стремятся агрессивно предлагать более выгодные условия для привлечения клиентов, что только ускоряет динамику снижения. В то же время активность покупателей жилья возрастает, особенно если они ожидают, что ставки продолжат падение. Это порождает цепочку быстрого реагирования и адаптации с обеих сторон рынка. Помимо влияния экономики и финансовых рынков, правительственные инициативы и регуляторные изменения также играют роль. Например, меры, направленные на ограничение спекуляций на рынке жилья и поддержку доступности ипотечных кредитов, могут способствовать стабилизации или снижению ставок.

Объявленные стимулы для определенных категорий заемщиков, снижение затрат на оформление сделок или введение новых правил страхования ипотеки влияют на общую стоимость кредитов. Важным аспектом является и реакция потребителей. Понимание того, что ставки падают, часто стимулирует повышение спроса на ипотечные продукты. Заемщики пытаются воспользоваться благоприятным периодом для рефинансирования или покупки новых объектов недвижимости. Это приводит к увеличению числа заявок, что в свою очередь вынуждает банки гибко адаптировать условия и скоринг - процесс оценки платежеспособности заемщика.

Нельзя не отметить роль технологий и цифровизации в современном ипотечном секторе. Автоматизация процессов, улучшенные алгоритмы оценки рисков и онлайн-платформы позволяют быстрее и точнее реагировать на изменения рынка. Кредитные организации могут оперативно обновлять ставки, анализировать поведение клиентов и оптимизировать предложения, что снижает бюрократию и ускоряет процесс принятия решений. В целом, снижение ипотечных ставок - результат комплексного взаимодействия факторов: изменений в макроэкономике и политике ФРС, поведения инвесторов, конкуренции на рынке, действий регуляторов и изменений в предпочтениях заемщиков. Рынок ипотеки чрезвычайно чувствителен к изменениям данных и прогнозов, что объясняет высокую скорость колебаний ставок.

Для потенциальных заемщиков это означает прекрасную возможность продумать свои шаги. Чем быстрее проявить активность, тем выше вероятность получить выгодный кредит на привлекательных условиях. Однако важно помнить, что ставки могут не только снижаться, но и быстро расти в зависимости от внешних обстоятельств, поэтому грамотное финансовое планирование и консультация с профессионалами остаются актуальными. Эксперты советуют внимательно следить за объявлениями ФРС и статистикой по ключевым экономическим индикаторам - уровню инфляции, занятости, ВВП и потребительского доверия. Эти данные дают ориентиры о том, в какую сторону может измениться кредитный рынок и ипотечные ставки.

Также полезно сравнивать предложения разных банков и ипотечных брокеров, чтобы выбрать наиболее выгодный вариант и избежать переплат. В будущем ожидания относительно ставок остаются неоднозначными. С одной стороны, инфляция постепенно нормализуется, и можно предположить дальнейшее снижение ставок. С другой - существует ряд рисков, включая геополитические конфликты, колебания цен на нефть и возможности новых экономических шоков, которые могут повысить доходность облигаций и, соответственно, ставки по ипотеке. Таким образом, динамика ипотечных ставок является отражением сложного и многогранного процесса, который невозможно предсказать с абсолютной точностью.

Важно быть внимательным к экономическим новостям и принимать решения на основе комплексного анализа, а не эмоциональных ожиданий. Только такой подход позволит эффективно использовать преимущества снижения ставок и минимизировать возможные риски. Появление возможности брать ипотеку с более низкими ставками делает рынок более доступным для широких слоев населения, что способствует оживлению строительного сектора и улучшению условий жизни. Это положительно сказывается на экономике страны, стимулируя потребительский спрос и создавая новые рабочие места. Снижение ипотечных ставок - долгожданное событие, которое подчеркивает переменчивость финансовых рынков и важность адаптации к новым условиям.

Понимание причин и механизмов таких изменений помогает заемщикам принимать обоснованные решения и максимально использовать текущие благоприятные тенденции. .

![How to Build Predictive AI Agents [video]](/images/9F6C9132-A79D-4A23-98B4-A69A5E315B05)