Инвестиции в акции крупной технологической компании, такой как Amazon, всегда вызывают интерес у множества инвесторов. Особенно напряженным становится ожидание отчетности, поскольку она зачастую становится поворотной точкой для дальнейшего движения цены акции. В этом году июль становится особым месяцем – 31 числа Amazon представит результаты второго квартала 2025 года. Возникает вполне естественный вопрос: стоит ли покупать акции Amazon до этой даты или лучше подождать публикации данных? Чтобы понять, как действовать, необходимо рассмотреть ключевые факторы, влияющие на финансовое состояние компании, а также глобальные тренды, которые могут повлиять на дальнейший рост и оценку акций Amazon. Amazon – это не просто онлайн-ритейлер.

Компания — технологический гигант с широким спектром направлений деятельности, включающим не только цифровую торговлю, но и облачные вычисления, цифровую рекламу и инновационные разработки в сфере искусственного интеллекта (ИИ). Успех Amazon сегодня тесно связан с тем, как именно ей удастся сбалансировать вызовы и возможности на каждом из этих направлений. Одним из значительных вызовов является влияние тарифной политики. Значительная часть товаров на платформе Amazon реализуется через сторонних продавцов, и около 62% из них импортируются из Китая. Введённые США тарифы на китайские товары достигают рекордных уровней, хотя в июне был подписан новый торговый договор, который снизил тарифы до 30% и ниже.

Однако последствия этих мер, скорее всего, отразятся на втором квартале, поскольку изменения произошли слишком поздно, чтобы повлиять на результаты первого квартала. Для многих сторонних продавцов повышение тарифов означает рост издержек, что может сдержать продажи или снизить маржу. В то же время Amazon предпринимает меры для стимулирования продаж. Продление Prime Day с двух дней до четырёх демонстрирует активный подход к увеличению выручки и привлечению покупателей. Правда, данный распродажный период уже случился после окончания второго квартала, следовательно, его влияние мы увидим в финансовых показателях третьего квартала.

Тем не менее, сам факт расширения мероприятия говорит о готовности компании адаптироваться к рыночным условиям и поддерживать рост. Ключевым драйвером для Amazon выступает сфера облачных вычислений, в первую очередь подразделение Amazon Web Services (AWS). Именно здесь компания видит значительный потенциал для ускоренного роста, во многом подстегиваемого развитием искусственного интеллекта. Интеграция ИИ в бизнес-процессы и выход на новые уровни автоматизации теперь критически важны. AWS предоставляет инфраструктуру для множества организаций, заинтересованных в быстром и эффективном развитии ИИ и обработке больших данных.

Это позволяет Amazon укреплять позиции и увеличивать выручку в сегменте с высокой добавленной стоимостью и устойчивыми перспективами. Кроме того, цифровая рекламная платформа Amazon продолжает набирать обороты, обеспечивая стабильный рост доходов за счет увеличения рекламных бюджетов крупных брендов. Реклама на Amazon становится все более эффективной, учитывая богатство пользовательских данных и возможности таргетинга. Этот сегмент считается одним из наиболее прибыльных для компании и особенно важен в условиях неопределенности на розничном рынке. Тем не менее нельзя игнорировать и макроэкономические факторы.

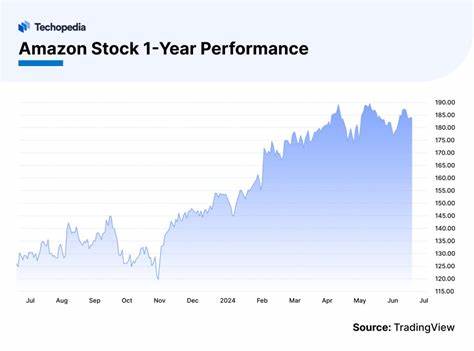

Повышение процентных ставок, инфляция, глобальная геополитическая нестабильность, а также давление на цепочки поставок способны оказать негативное влияние на рост прибыли по всем направлениям бизнеса Amazon. Инвесторы должны учитывать, что даже при сильных внутренним бизнес-показателях цена акций может испытывать волатильность из-за внешних рыночных факторов. Анализ исторической динамики акций Amazon показывает, что компания зачастую предлагает акции с дисконтом относительно собственных исторических уровней оценки, особенно в периоды общей неопределенности на рынке. Для долгосрочных инвесторов это может считаться привлекательной точкой входа, учитывая высокие технологические компетенции компании и инновационный потенциал. Однако для трейдеров и краткосрочных инвесторов неопределенность вокруг результатов второго квартала может означать повышенные риски.

Сравнивая Amazon с другими технологическими компаниями, стоит отметить, что растущий интерес к ИИ и облачным технологиям дают Amazon конкурентное преимущество. AWS продолжает быть лидером рынка, несмотря на усиление конкуренции со стороны Microsoft Azure и Google Cloud. Поддержка бизнеса со стороны цифровой рекламы и массовый масштаб платформы Amazon в ритейле демонстрируют комплексный подход к развитию бизнеса, что снижает зависимость компании от одного источника дохода. Эксперты отмечают, что даже если второй квартал покажет определенное замедление выручки из-за тарифов, перспективы на следующие кварталы выглядят более позитивно, учитывая выход на рынок новых продуктов и расширение услуг. Рост в области ИИ и облачных решений создаёт надежду на устойчивый рост прибыли в долгосрочной перспективе.

Таким образом, перед инвесторами стоит выбор. Покупка акций до публикации результатов может принести как значительную прибыль при хорошем отчёте, так и убытки в случае разочаровывающих данных. Для консервативных инвесторов вероятно целесообразно дождаться публикации, чтобы иметь более чёткое представление об итогах второго квартала. Тем же, кто готов взять на себя риски и ориентируется на долгосрочный рост компании, Amazon кажется привлекательной компанией для инвестиций уже сейчас, несмотря на имеющиеся сложности. В целом, Amazon остаётся одной из ведущих технологических компаний с богатым потенциалом роста, значительно поддерживаемым тенденциями в сфере искусственного интеллекта и облачных технологий.

Помимо краткосрочных экономических трудностей и тарифных рисков, компания демонстрирует способность адаптироваться и развиваться. Для инвесторов важно взвесить свои финансовые цели, отношение к риску и горизонты инвестирования, чтобы принять осознанное решение о покупке акций перед 31 июля или после выхода отчёта.