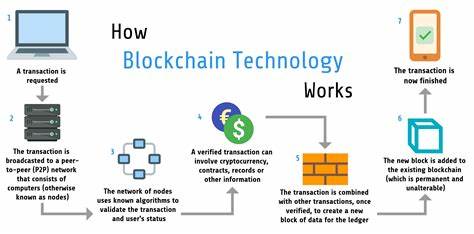

Современный мир стремительно меняется под влиянием цифровых технологий, и одним из наиболее значимых новшеств последних лет стало появление блокчейна и криптовалют. Эти технологии обещают полностью изменить традиционные финансовые системы, предоставляя новые возможности для хранения, передачи и управления активами. Несмотря на широкий интерес, понимание основ блокчейна и криптовалют остаётся далеко не у всех, особенно в странах с ограниченным доступом к банковским услугам. Рассмотрим детально, что собой представляют эти инновации, как они работают и почему вызывают такой резонанс по всему миру. Блокчейн представляет собой децентрализованный цифровой реестр, который хранит последовательность данных в виде связанных между собой блоков.

Каждый блок содержит информацию о транзакциях, временную метку, а также уникальный криптографический хеш предыдущего блока. Благодаря такой структуре любая попытка изменить данные в одном блоке потребует корректировки всех последующих, что практически исключает возможность мошенничества или подделки записей. Это обеспечивает высокий уровень безопасности и прозрачности в системе. В традиционных финансовых и административных системах ведение учета ресурсов и транзакций осуществляется через централизованные базы данных – банковские серверы, реестры собственности, государственные архивы. Однако такие централизации несут в себе риски уязвимости и коррупции.

Случаи исключения отдельных лиц или групп из доступа к финансовым активам, факты мошенничества и подделки документов, а также угрозы потери данных из-за технических неполадок или стихийных бедствий – лишь часть существующих проблем. Блокчейн предлагает решение этих вопросов за счет распределения записи данных по множеству независимых узлов сети, что исключает наличие единой точки отказа и снижает возможность коррупции. Криптовалюты, появившиеся на основе блокчейна, представляют собой цифровые валюты, защищённые криптографическими методами, которые обеспечивают анонимность, безопасность и целостность транзакций. В отличие от традиционных валют, выпускаемых государствами и контролируемых центральными банками, криптовалюты децентрализованы и управляются посредством алгоритмов и консенсусного механизма. Первая и наиболее известная из них — биткоин, созданный в 2009 году под псевдонимом Сатоши Накамото.

Именно биткоин заложил основы концепции цифровых денежных средств без посредников. Технология блокчейн обеспечивает решение критической проблемы двойного расходования средств, когда одна и та же единица валюты не может быть потрачена более одного раза. Для этого все участники сети верифицируют и подтверждают каждую транзакцию в распределённом реестре, что исключает возможность мошенничества. Благодаря этому процессу обеспечивается высокий уровень доверия между пользователями без необходимости вмешательства третьих сторон. Преимущества криптовалют выходят далеко за рамки снижения издержек на проведение платежей и ускорения международных переводов.

Они открывают новые возможности для финансовой инклюзии, особенно в частях мира, где доступ к банковским услугам ограничен или отсутствует. В странах с нестабильной экономикой, где национальные валюты подвержены высокой инфляции и контролю со стороны властей, криптовалюты становятся альтернативным способом сохранения сбережений и проведения операций. Помимо самих криптовалют, важно упомянуть цифровые токены — отдельные единицы стоимости, выпускаемые в рамках блокчейн-платформ. Такие токены могут иметь разное предназначение: некоторые служат для доступа к продуктам и сервисам (утилити-токены), другие представляют собой долю собственности в реальных активах и подлежат юридическому регулированию (секьюрити-токены). Также существуют невзаимозаменяемые токены (NFT), являющиеся уникальными цифровыми объектами, подтверждающими право владения определённым объектом, будь то произведение искусства, музыкальная композиция или виртуальная недвижимость.

В совокупности эти технологии образуют экосистему, в которой реализуются разнообразные приложения — от децентрализованных финансов, позволяющих получить кредит без участия банка, до цифровой идентификации и отслеживания цепочек поставок. Это открывает широкие перспективы для инноваций и трансформации множества отраслей. Несмотря на множество преимуществ, блокчейн и криптовалюты сталкиваются с рядом вызовов. Среди них — высокая волатильность цен на криптоактивы, отсутствие чёткой правовой базы в разных странах, вопросы безопасности хранения цифровых ключей и риск мошенничества. Особенно актуально обучение пользователей, поскольку ошибки при обращении с криптовалютными кошельками могут привести к необратимым потерям.

Для многих регионов, включая страны Африки и, в частности, Зимбабве, эти технологии обретают особое значение. Ограниченный доступ к традиционным банковским услугам и политические барьеры стимулируют интерес к альтернативным финансовым инструментам. Появляется всё больше примеров успешного использования криптовалют для платежей, накоплений и даже создания локальных экономических экосистем. Эти тенденции указывают на высокий потенциал развития цифровой экономики и финансового сотрудничества за пределами привычных институтов. В конечном итоге, блокчейн и криптовалюты знаменуют собой фундаментальный сдвиг в понимании ценности, собственности и доверия в цифровую эпоху.

Они разрушают традиционные посреднические модели, предлагая децентрализованные решения, способные сделать финансовые услуги доступными и справедливыми для миллионов людей по всему миру. Продолжая изучать и внедрять эти технологии, общество получает шанс сформировать более прозрачную, безопасную и эффективную экономику будущего.