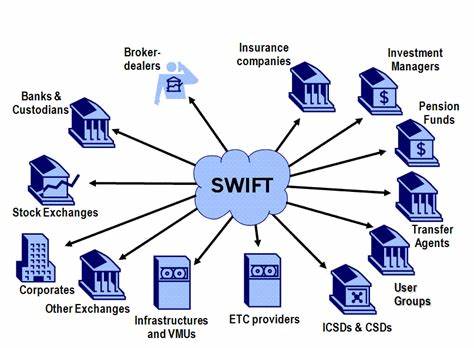

В мире финансовых технологий продолжается стремительная гонка за инновациями, и традиционные банки сейчас стоят перед выбором: адаптироваться к быстро меняющемуся ландшафту или оказаться в тени новых конкурентов, таких как криптовалютные стартапы. Недавние новости о масштабном обновлении системы SWIFT могут стать поворотным моментом в этой гонке, предоставляя банкам необходимые инструменты, чтобы не только выжить, но и преуспеть в борьбе за рынок международных платежей, стоимость которого может достигать 150 триллионов долларов. Система SWIFT, впервые запущенная в 1973 году, стала важнейшей частью финансовой инфраструктуры. Она обеспечивает обмен сообщениями между банками и другими финансовыми учреждениями, позволяя им отправлять и получать платежи по всему миру. Однако с развитием технологий и появлением криптовалютных решений, таких как Bitcoin и Ethereum, традиционные банки начали терять свою монополию на международные платежи.

Криптовалютные стартапы благодаря своей децентрализованной природе предлагают более быстрые и дешевые способы осуществления трансакций. Они также привлекают молодое поколение клиентов, желающих использовать новые финансовые инструменты. В это время традиционные банки сталкиваются с растущими требованиями к снижению комиссий и улучшению скорости транзакций. В ответ на эти вызовы система SWIFT запланировала масштабное обновление своих услуг. Одним из ключевых аспектов обновления станет внедрение технологии блокчейн.

Эта технология обещает улучшить прозрачность и безопасность транзакций, что является критически важным для международных переводов. Блокчейн не только удешевит процессы, но и значительно ускорит их, обеспечивая практически мгновенное подтверждение всех операций. Таким образом, обновление SWIFT может привести к тому, что традиционные банки получат возможность предложить свои услуги по более конкурентоспособным ценам. Улучшение скорости и надежности переводов позволит им лучше соответствовать требованиям клиентов и сохранять свою долю на рынке, который становится все более насыщенным криптовалютами и другими инновационными платежными системами. Однако, обновление SWIFT — это не только вопрос технологий.

Речь идет о стратегических переменах в понимании того, как банки взаимодействуют с клиентами и друг с другом. Важно, чтобы банки переосмыслили свою роль в новом финансовом экосистеме. Им необходимо развивать партнерства с fintech-компаниями и стартапами, чтобы оставаться на передовых позициях в области инноваций. Это сотрудничество может привести к созданию новых продуктов и услуг, которые соответствуют ожиданиям клиентов, свободно перемещающихся между цифровыми и традиционными финансовыми инструментами. Кроме того, банки должны внимательно следить за нормативными изменениями и адаптировать свои процессы к новым требованиям.

Законы и регуляции вокруг криптовалют и цифровых активов продолжают эволюционировать. Это создает как риски, так и возможности для банков. Успех в этой новой реальности зависит от их способности быстро и эффективно реагировать на изменения. Тем не менее, одним из наиболее значительных препятствий на пути к успеху является необходимость обеспечить безопасность данных и защиту от киберугроз. Цифровизация финансовых операций делает банки более уязвимыми для атак, и обеспечение безопасности станет основным приоритетом в процессе внедрения новых технологий.

Без надежной системы безопасности ни одно обновление не сможет завоевать доверие клиентов. В то же время, не стоит упускать из виду и глобальные факторы, влияющие на развитие финансового сектора. Политическая нестабильность, колебания валютных курсов, изменения в экономической политике стран — все эти факторы могут оказать значительное влияние на международные платежи. Поэтому важно, чтобы банки имели гибкость и возможность адаптироваться к изменениям в мировой экономике. Итак, грядущая модернизация системы SWIFT может стать ключевым моментом в конкурентной борьбе между традиционными банками и криптовалютными стартапами.