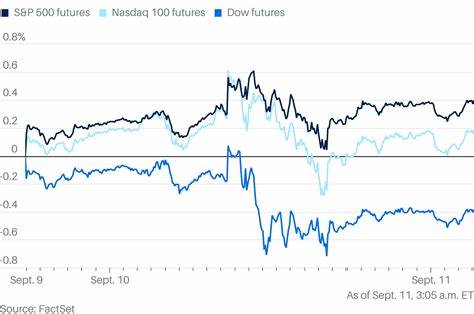

Рынок фьючерсов на акции начал торги в четверг с уверенного подъёма, поскольку инвесторы предпочитают придерживаться осторожной стратегии перед публикацией важного отчёта по индексу потребительских цен (CPI) за август. Этот экономический показатель является одним из ключевых барометров инфляции в США и может стать определяющим фактором в принятии решения Федеральной резервной системой о снижении процентных ставок. Последние несколько месяцев рынки характеризуются ожиданием возможного снижения стоимости заимствований для стимулирования экономики, и именно данные по инфляции могут либо подтвердить, либо разрушить эти надежды. Фьючерсы на DJIA (Dow Jones Industrial Average) выросли на 0,1%, прибавив 38 пунктов, в то время как контракты, привязанные к индексу S&P 500, также продемонстрировали скромный рост - около 0,1%. Более заметный подъём продемонстрировали фьючерсы на технологический Nasdaq 100, которые подорожали на 0,2%.

Такая динамика отражает общий оптимизм инвесторов, который подкреплён ожиданиями снижения ставок Федеральной резервной системой, при этом многие участники рынка готовы к легкой волатильности в случае публикации неожиданно высоких данных по инфляции. Эксперты, опрошенные ведущими финансовыми изданиями, прогнозируют недельный рост индекса потребительских цен с 2,7% до 2,9%. Если этот прогноз оправдается или превысит ожидания, это может вызвать осторожность среди инвесторов, так как усиление инфляционного давления усложнит задачу ФРС по снижению процентных ставок на ближайшем заседании. С начала 2025 года Федеральная резервная система демонстрирует политику стабилизации ставок, удерживая их на неизменном уровне. Однако согласно последним данным с инструментов прогноза CME FedWatch, вероятность снижения ставок на следующем заседании оценивается в 92%.

Это создаёт своеобразный баланс интересов - инвесторы рассчитывают получить позитивный сигнал от снижения ставок, но в то же время боятся, что рост инфляции поставит эти планы под угрозу. По мнению аналитиков, существует определённая устойчивость в рынке и в ожиданиях инвесторов, что сильный импульс к поддержке экономики от ФРС сохранится. Как утверждает Кэтлин Брукс, директор по исследованиям в компании XTB, "спрос на акции основан на ожиданиях многих циклов снижения ставок. Хотя существуют опасения, что более высокий показатель CPI может помешать этим ожиданиям, значительная корректировка прогнозов снижения ставок маловероятна". На фоне президентской политики США важно учитывать и денежно-кредитную политику других центробанков.

В тот же день запланировано заседание Европейского центрального банка (ЕЦБ), на котором прогнозируется, что ставки останутся без изменений. Умеренная сдержанность и в политике ЕЦБ, и в решениях ФРС создают условия для относительно стабильной финансовой среды в глобальном масштабе. В то же время, на рынке государственных облигаций США наблюдаются незначительные изменения: доходность по десятилетним облигациям увеличилась на один базисный пункт, достигнув отметки около 4,06%. Доллар США показал небольшой рост на 0,1% относительно корзины валют соперников, а цена на золото снизилась на 0,5%, опустившись до 3 666 долларов за унцию. Такие динамические показатели обычно сигнализируют о небольшом переосмыслении рыночных позиций в ожидании новых данных в направлении стабильности или изменения роста инфляции и процентных ставок.

Инвесторы продолжают внимательно следить за макроэкономическими индикаторами и геополитическими событиями, поскольку они оказывают прямое влияние на настроения рынка и финансовые стратегии участников. В частности, внимание сосредоточено на экономическом отчёте по CPI, который служит не только индикатором текущей инфляционной динамики, но и показателем эффективности финансовой политики в условиях вызовов глобальной экономики. Выход этих данных станет своеобразным тестом для прогнозов аналитиков и, возможно, спровоцирует волатильность на рынках акций, облигаций и валют. В конечном итоге, рост фьючерсов на акции перед публикацией ключевого отчёта свидетельствует об уверенности инвесторов в долгосрочных перспективах экономического восстановления и устойчивости финансовой системы. Однако сохраняется осторожность, так как любые неожиданные данные по инфляции могут существенно изменить расположение сил на рынке и повлиять на решения центральных банков относительно денежно-кредитной политики.

Остаётся следить за дальнейшим развитием событий, внимательно анализировать макроэкономические новости и учитывать глобальные тенденции для принятия грамотных инвестиционных решений. .