В последние десятилетия жизненный цикл инвестиций стал краеугольным камнем финансового планирования и управления капиталом для миллионов инвесторов по всему миру. Основная идея стратегии жизненного цикла заключается в том, что распределение активов должно изменяться по мере приближения к пенсионному возрасту. Традиционные рекомендации советуют сокращать долю акций и увеличивать облигационные вложения с возрастом, чтобы снизить риск в зрелом периоде жизни. Однако в 2025 году группа ученых из университетов Эмори, Аризоны и Миссури представила исследование, которое бросает вызов привычному статус-кво и предлагает новый взгляд на распределение инвестиционного портфеля в рамках жизненного цикла. Данное исследование раскрывает неочевидные связи между активами и предлагает инвесторам расширить горизонты диверсификации, делая основной упор на международные акции, при этом минимизируя или полностью исключая облигации из портфеля.

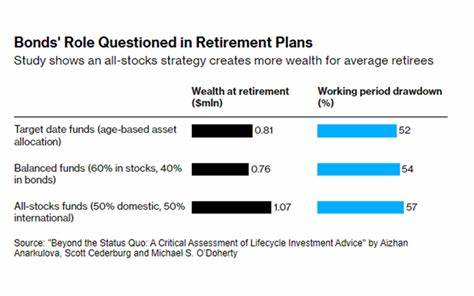

Такой подход позволяет не только увеличить ожидаемую доходность, но и повысить устойчивость капитала к финансовым кризисам. Одной из ключевых идей является отказ от классического мифа, что с возрастом нужно сокращать долю акций и переходить на консервативные облигации или денежные средства. Исследование показывает, что в долгосрочной перспективе удержание акций — особенно международных — способствует значительному росту капитала, что позволяет не только надежно обеспечить собственную пенсию, но и оставить весомое наследство. Интересен и тот факт, что оптимальный портфель в жизненном цикле формируется из 33% акций внутреннего рынка и 67% международных акций с нулевой долей облигаций и денежных эквивалентов. Такой состав портфеля значительно превосходит по эффективности классические стратегии с возрастным перераспределением акций и облигаций.

Эта модель сохраняет важные статистические зависимости между доходностями различных активов во времени и между собой. Благодаря учету этих факторов снижаются риски, связанные с ограниченной историей рыночных данных в США, что делает результаты исследования особенно релевантными для инвесторов, ориентированных на стабильное и предсказуемое накопление. Важно отметить, что целевая аудитория этой модели — это инвесторы, планирующие свой долгосрочный капитал с расчетом на пенсионное обеспечение и передачу наследства. Примером могут служить участники пенсионных фондов с датой выхода на пенсию или инвесторы, использующие целевые фонды (target-date funds). Авторы исследования подсчитали, что для поддержания традиционной стратегии с ограниченным акцентом на акции в предпенсионный период требуется на 61% больше накоплений, чем при использовании сбалансированного портфеля, базирующегося на международных акциях.

Этот факт особенно важен для финансистов и специалистов по пенсионному планированию, так как он подчеркивает необходимость переосмысления подходов к формированию накопительной части пенсии и стимулирует пересмотр классических советов. Новое исследование не только опровергает устоявшиеся убеждения, но и призывает к более гибкому и адаптивному пониманию рисков и доходности, связанной с инвестициями в разных активах. Все больше экспертов начинают признавать, что глобализация финансовых рынков и улучшение технологий позволяют эффективнее использовать международные акции для диверсификации и защиты капитала. Более того, отказ от облигаций как ключевой составляющей пенсионного портфеля может показаться радикальным шагом, но он основан на объективном анализе долгосрочных доходностей и волатильности. Использование исключительно акций отражает новый тренд в инвестиционной науке — признание того, что при сохранении длительного горизонта инвестор получает существенную премию за риск, которую трудно получить, снижая долю акций.

Такой подход подходит для инвесторов с высокой толерантностью к риску и долгим приложением капитала, что особенно актуально с учетом увеличения продолжительности жизни и более гибких форм пенсионного обеспечения. Помимо фундаментальных изменений в понимании распределения активов, исследование также подчеркивает важность учета временных и кросс-секционных зависимостей между доходностями разных классов активов. Практическое применение этих знаний позволяет более адекватно моделировать риски, связанные с рыночными колебаниями, и принимать обоснованные решения о реальном распределении вложений на протяжении всей жизни. В России и других странах с развивающимися рынками подобные исследования представляют значительный интерес, так как традиционные инвестиционные схемы часто не учитывают специфику локальных условий и возрастающую роль международных финансовых инструментов. Внедрение рекомендаций данного исследования позволит инвесторам эффективнее формировать капитал, успешно противостоять локальным кризисам и использовать преимущества глобального роста.

Пересмотр классических догм о необходимость увеличения доли облигаций с возрастом способствует развитию специализированных финансовых продуктов и целевых фондов, адаптированных к новым реалиям и ожиданиям инвесторов. В конечном итоге, критический подход к классическим стратегиям жизненного цикла инвестиций стимулирует разговор о перестройке современных пенсионных систем, финансового планирования и инвестиционной культуры в целом. Вместо традиционного консерватизма в распределении портфеля инвесторы могут применять более прогрессивные стратегии, используя потенциал мировой экономики и акцентируя внимание на долгосрочном росте. Учитывая вызовы современного мира — инфляцию, глобальные экономические сдвиги, изменение демографической структуры — новые подходы к инвестированию жизненного цикла способны обеспечить более высокое качество жизни в пенсионный период и повысить финансовую независимость. Важно помнить, что каждая инвестиционная стратегия должна соответствовать индивидуальным целям, уровню риска и временным предпочтениям инвестора.

Однако открытость к новым идеям и критика устоявшихся моделей помогает не только улучшить личный финансовый результат, но и способствует развитию всей инвестиционной отрасли. Инвестиции с учетом жизненного цикла — это не просто механическое следование за устоявшимися правилами, а живой процесс, который должен адаптироваться к изменяющимся условиям рынка и новым научным данным. Нынешнее исследование служит мощным напоминанием о необходимости постоянного переосмысления и инноваций в сфере финансового планирования. В конечном счете, для тех, кто стремится не только сохранить, но и приумножить капитал в течение жизни, важно внимательно изучать современные научные работы, анализировать их практическое значение и соотносить с собственными финансовыми планами. Перспективы глобального рынка и применение современных методов оптимизации активов открывают новые возможности для создания эффективных стратегий, способных обеспечить долгосрочную стабильность и рост личного капитала.

Время классического представления о жизненном цикле инвестиций постепенно уходит, уступая место инновационным решениям, основанным на научном анализе и глубоких эмпирических данных. Этот переход обещает значительные выгоды для инвесторов всех категорий, делая управление капиталом более динамичным и эффективным. Таким образом, критическая оценка жизненного цикла инвестиций и активное внедрение предложенных инноваций становятся залогом финансового успеха и уверенного будущего в современном мире инвестирования.