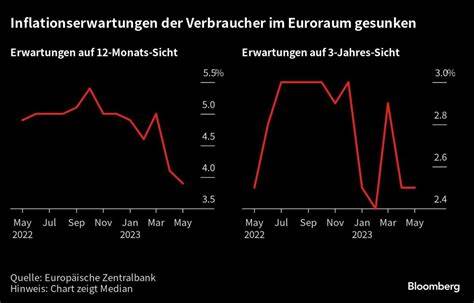

Инфляция в еврозоне, возобновившая свои колебания в последние месяцы, была подтверждена на уровне 2.2% в августе 2024 года. Эта цифра была опубликована Европейским статистическим агентством Eurostat и стала результатом пересмотра первоначальных данных по индексу гармонизированных цен потребительских товаров (HICP). Данная новость несомненно привлекла внимание экономистов, аналитиков и, конечно, простых граждан, которые следят за экономической ситуацией в регионе. В августе 2024 года инфляция евро зоне успела замедлиться по сравнению с 2.

6% в июле благодаря изменению цен на различные группы товаров и услуг. Характерно, что темпы роста цен на основные категории, такие как услуги, еда, алкоголь и табак, а также промышленные товары, различаются. Например, инфляция в области услуг составила 4.1% в годовом исчислении, что превышает прочие категории. В то же время, цены на продукты питания, алкоголь и табак увеличились на 2.

3%. Интересным моментом стал рост цен на промышленную продукцию, который составил всего 0.4%. Это говорит о том, что производственный сектор региона начинает испытывать давление, влияющее на стоимость продукции, что может вызвать дисбаланс в экономике. С другой стороны, цены на энергию упали на 3.

0%, что стало первой значительной корректировкой за последние четыре месяца. Падение цен на энергоресурсы может серйозно повлиять на общую инфляционную картину и потенциально изменить подход регуляторов к монетарной политике. Инфляция в 2.2% также совпадает с предварительной оценкой, опубликованной 30 августа, что позволяет предполагать стабильность и предсказуемость в дальнейших экономических прогнозах. Однако, как отмечают эксперты, для многих стран это время все еще неопределенно.

В частности, страны Балтии, такие как Литва и Латвия, а также Ирландия, Словения и Финляндия были среди тех, кто пережил самый низкий уровень годовой инфляции, тогда как Румыния, Бельгия и Польша демонстрируют наибольшие показатели. Смотрим на макроэкономические факторы, стоит отметить, что снижение инфляции может стать хорошей новостью для центральных банков, которые пытались контролировать высокие темпы роста цен. Подобные изменения могут подтолкнуть Европейский Центральный Банк к решению о возможном снижении процентных ставок или внедрению других стимулирующих мер для поддержки экономики. Тем не менее, наблюдается и другая сторона медали: если цены на энергию продолжат снижаться, это может отразиться на состоянии доходов и бизнес-активности в региона. Исследования показывают, что несмотря на общий рост инфляции, на уровне 2.

2% этот показатель все же остается выше целей ЕЦБ. Цель ведущего финансового регулятора заключается в достижении инфляции на уровне около 2% в долгосрочной перспективе. Диспаритет между фактическими цифрами и целевыми показателями также создает давление на общую экономическую политику страны, о чем отметили экономические эксперты. Как заключает аналитик, «пока мы не увидим устойчивого снижения инфляции, любые действия со стороны ЕЦБ могут быть восприняты как попытка удержать ситуацию под контролем». На микроэкономическом уровне, семейные бюджеты ощущают напряжение из-за роста цен на основные товары.

Например, покупка продуктов питания и услуг становится все более затруднительной задачей для многих домохозяйств. Это и означает, что всплеск инфляции может повлиять на общую потребительскую активность. Люди начинают пересматривать свои расходы и избавляться от ненужных трат. Таким образом, влияние инфляции на повседневную жизнь становится ощутимым, даже если цифры выглядят не столь безобидно. Параллельно с инфляцией в еврозоне стоит отметить и рост мировых цен на сырьевые товары.

Цены на нефть, газ и металлы становятся все более неопределенными. С учетом глобальных тенденций торговли и экономических воздействий из различных стран, это может дополнительно усугубить ситуацию с инфляцией, увеличивая ее волатильность. Важно заметить, что корректировка инфляции в еврозоне в августе показывает, что несмотря на временные снижения, проблема остается актуальной, и регуляторам придется продолжать работать над нахождением оптимальных решений в области экономической политики. Общая экономическая активность в регионе остается ниже ожидаемого уровня. Это недовольство может стать основой для будущих изменений в Стратегии ЕЦБ.

В заключение, при всех плюсовых и минусовых аспектах развития инфляции в еврозоне, динамика показывает, что переходный период еще далеко не завершен. На фоне постоянных вызовов понимается необходимость в поддержании баланса между стимулированием роста и контролем инфляции. Вместе с тем, внимание общественности и рынков к инфляционным показателям становится все более критичным, что подтверждает актуальность и важность этой темы для экономики региона. Сможет ли еврозона выйти из этой ситуации без значительных потерь и каких решений нам ждать от экономистов и политиков в будущем? На эти вопросы мы сможем ответить, лишь наблюдая за дальнейшим развитием ситуации.