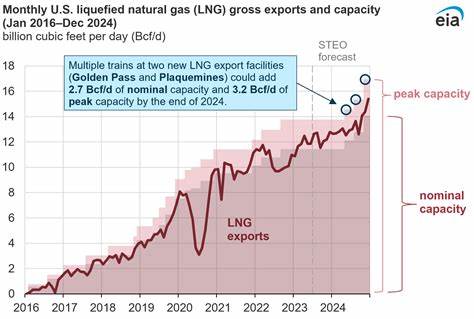

В июне 2025 года Соединённые Штаты Америки, являющиеся мировым лидером по экспорту сжиженного природного газа (СПГ), зафиксировали значительное снижение объёмов поставок. Согласно предварительным данным от финансовой компании LSEG, объём экспорта упал до второго по низости показателя за весь текущий год – 8,4 миллиона метрических тонн, что существенно меньше майских 8,9 миллиона тонн и значительно уступает рекордным 9,3 миллионам тонн апреля. Главной причиной данного падения стала запланированная сезонная техническая остановка на крупных СПГ-объектах страны, а также внеплановые отключения на одном из заводов. Техническое обслуживание производственных объектов – это естественный и необходимый процесс, без которого нельзя обеспечить безопасность, надёжность и эффективность работы заводов по сжижению газа. В июне на переработку и ремонт были направлены мощности таких гигантов, как Sabine Pass (принадлежащий компании Cheniere) во Луизиане с пропускной способностью 4,5 миллиарда кубических футов газа в день, а также завод Corpus Christi в Техасе с пропускной способностью 2,4 миллиарда кубических футов.

Помимо этого, технические работы прошли на заводе Cameron LNG во второй партии во Луизиане (2,0 миллиарда кубических футов), а неожиданные перебои наблюдались на Freeport LNG в Техасе, где пропускная способность составляет 2,1 миллиарда кубических футов. Техническое обслуживание, как правило, предусматривает плановые профилактические меры, замену устаревших компонентов и проверку оборудования. Эти работы направлены на повышение эффективности, обеспечение экологических норм и предотвращение аварийных ситуаций. В случае СПГ эта процедура имеет особое значение, поскольку она снижает риск угрозы утечки или аварии, что особенно важно на фоне интенсивного роста мирового спроса на сжиженный природный газ. Хотя в течение июня объёмы производства были снижены, к концу месяца большинство площадок восстановили работу и начали выпускать газ почти на полную мощность.

LSEG констатирует, что Sabine Pass и Cameron LNG завершили техническое обслуживание примерно в последнюю неделю июня. Глобальная конъюнктура спроса на СПГ в июне также испытывала значительные изменения, что оказало влияние на структуру экспорта американского газа. В частности, спрос со стороны азиатских стран продолжает снижаться. Это связано с замедлением экономического роста в регионе, усугублённым продолжающимися торговыми конфликтами между США и рядом азиатских государств. По данным Reuters, в первом полугодии этого года Азия сократила свои закупки СПГ на 16 миллионов тонн по сравнению с аналогичным периодом 2024 года.

Несмотря на то, что в июне цены на газ в Азии были немного выше, чем в Европе – азиатский бенчмарк Japan Korea Marker поднялся с 11,83 до 12,90 долларов за миллионе британских термических единиц (mmBtu), в сравнении с европейским показателем TTF, который вырос с 11,68 до 12,38 долларов, – американские экспортёры поставляли подавляющую часть СПГ всё же в европейские страны. Доля экспорта СПГ в Европу в июне составила 66% или 5,53 миллиона тонн, что немного ниже показателя мая (68% или 6,05 миллиона тонн). Поставки в Азию снизились до 19% или 1,56 миллиона тонн по сравнению с 21% в мае. Такое перераспределение отражает усилия Европы по обеспечению энергетической безопасности на фоне геополитической нестабильности, а также активизацию закупок у альтернативных поставщиков. Сравнительно с Азией и Европой растёт спрос на СПГ в Латинской Америке.

В июне Соединённые Штаты увеличили поставки в этот регион до 0,81 миллиона тонн, что составляет примерно 10% общего экспорта, по сравнению с 7% в мае. Этому способствует холодная погода во многих странах Южной Америки и проблемы с внутренними поставками газа, особенно в Аргентине. Страна закупила около 340 000 тонн СПГ в июне, из которых треть пришлась на американских поставщиков. Также поставки осуществляются в такие страны, как Тринидад и Тобаго, которые получили около 230 000 тонн. Когда в конце июня первый груз вышел с LNG Canada – нового завода с проектной мощностью 14 миллионов тонн в год и с коротким временем морской доставки до азиатских рынков, конкурентоспособность американского СПГ в регионе может подвергнуться испытанию.

Канадские поставки будут иметь преимущества за счёт меньшего времени транспортировки, что делает их привлекательными покупателям с азиатского рынка. На фоне технического обслуживания и меняющейся геополитической ситуации перспективы экспортных поставок СПГ из США остаются неоднозначными. С одной стороны, техническое обслуживание заводов временно снижает объёмы поставок, что влияет на глобальный рынок и цены. С другой стороны, восстановление мощностей к концу июня и потенциальный рост спроса из-за сезонных факторов, а также расширение экспорта в Латинскую Америку способствуют стабилизации позиций на рынке. Важным фактором остаётся ценовая конкуренция между регионами.

В июне небольшой перевес в ценах наблюдался в Азии, но поставки по-прежнему в большей степени ориентированы на европейский рынок. Это связано с экономическими условиями, транспортными затратами и стратегическими интересами импортеров в условиях неопределённого глобального спроса на энергоносители. Долгосрочные последствия снижения экспорта в июне 2025 года также зависят от продолжительности и частоты технического обслуживания, развития торговой политики США и международных отношений, а также динамики мировой экономики. Учитывая растущую конкуренцию со стороны не только Канады, но и других поставщиков СПГ, американским производителям предстоит адаптироваться к изменяющимся условиям рынка, улучшать эффективность своих производств и искать новые рынки сбыта. Таким образом, июньское снижение объёмов экспорта СПГ из США вынуждено обусловлено важными техническими причинами и сочетается с перестройкой географической структуры спроса.

Эти тенденции отражают сложность и многогранность современного рынка природного газа, который находится под влиянием не только внутренних факторов, но и серьезных международных изменений, связанных с торговых войнами, политическими решениями и климатическими условиями.