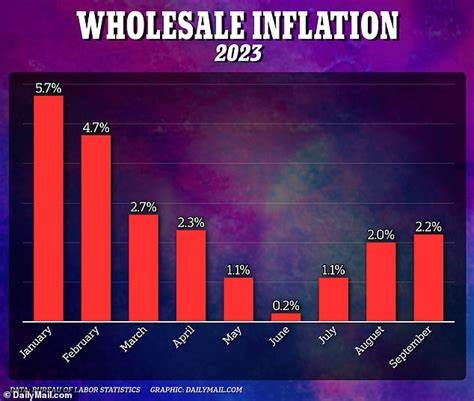

В 2025 году Федеральная корпорация страхования депозитов (FDIC) начала активные действия по пересмотру ряда правил, установленных в предыдущие годы, в том числе и тех, которые были введены в период администрации Байдена. В центре внимания оказались ключевые аспекты регулирования промышленных ссудных компаний (ILC) и механизм учета инфляции в банковских операциях. Предлагаемые изменения свидетельствуют о новом курсе регулятора, ориентированном на поддержку новых форм банковской деятельности и упрощение процедур для участников рынка. Одним из важных шагов FDIC стала инициатива по созданию инфляционного индекса, который будет использоваться для корректировки показателей и регулирования величины страховых взносов и других финансовых параметров, привязанных к инфляции. Введение подобного индекса позволит повысить точность оценки риска, учесть экономические реалии и обеспечить более стабильную работу банковской системы в условиях меняющейся макроэкономической среды.

Помимо этого, FDIC предложила изменения в правилах оценки заявок на получение чартеров для промышленных ссудных компаний, что является значительным сдвигом по сравнению с подходом предыдущей администрации. Ранее регулятор требовал от претендентов доказательств абсолютной независимости от материнских компаний и давал возможность оценивать, насколько новый ILC отвечает потребностям местного сообщества в кредитовании. Новый подход ориентирован на упрощение этих требований и создание более прозрачных критериев, что позволит заинтересованным компаниям легче проходить процесс лицензирования. Введение данных изменений совпало с подписанием резолюции, которая отменила предложение от августа прошлого года, направленное на усиленный контроль за связью ILC с их родительскими компаниями. В настоящее время FDIC рассматривает заявки таких крупных игроков, как автомобильный производитель Nissan, а также повторно оценивает ранее поданные заявки от General Motors и инвестиционной фирмы Edward Jones.

Это указывает на повышение интереса крупных корпораций к участию в банковской сфере через формат ILC. Текущая политика характеризуется стремлением к балансированию между безопасностью финансового сектора и его открытостью для инноваций и новых участников. При этом исполнительный директор FDIC Трэвис Хилл, выступая за создание благоприятных условий для новых банков, отметил необходимость детального рассмотрения всех факторов, влияющих на выдачу ILC, и обещал разработать ясный и всеобъемлющий нормативный документ по этому вопросу. Аналогичные изменения коснулись и правил, регулирующих выполнение требований Закона о возрождении общественных инвестиций (Community Reinvestment Act, CRA). Последняя редакция 2023 года уделяла существенное внимание онлайн-присутствию банков, а также расширяла зоны ответственности по кредитованию низко- и среднеобеспеченных сообществ.

Новая инициатива FDIC предполагает отмену этих норм и возврат к более консервативным показателям, что может повлиять на степень вовлеченности банков в поддержку неблагополучных районов. Помимо критериев лицензирования ILC, пересмотряется и классификация банков в зависимости от их размера, что влияет на требования к отчетности и тесты по розничному кредитованию. Изменение порогов отнесения банков к группам малых или средних будет способствовать большей гибкости в регулировании и упростит администрирование требований. В целом предлагаемые меры отражают стремление FDIC адаптировать регуляторную базу под современные экономические вызовы и облегчить деятельность как традиционных банков, так и новых участников рынка, в том числе технологических компаний и корпораций, стремящихся создать собственные финансовые подразделения. На фоне изменений также наблюдается тенденция повышения роли инноваций и цифровых технологий в банковской сфере, при этом регулятор стремится сохранять баланс между поддержкой развития и обеспечением устойчивости финансовой системы.

![Double and Nothing: Understanding and Detecting Cryptocurrency Giveaway Scams [pdf]](/images/8E38E57A-ED19-4287-BC71-87839C2976CB)