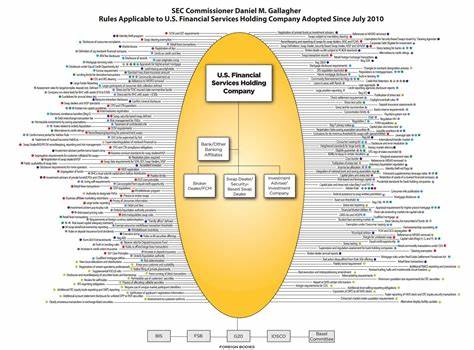

Финансовая система США отличается своей массивной и сложной структурой регулирования, которая на протяжении десятилетий претерпевала многочисленные изменения и дополнения. Сегодня банковский надзор в стране представляет собой запутанную сеть различных государственных и региональных контролирующих органов, каждый из которых отвечает за надзор над разными типами банков и финансовых организаций. Такая картина порой сбивает с толку даже опытных участников рынка, не говоря уже о новичках. В чем причина такого «крадущегося» хаоса и можно ли ожидать его упрощения? Попробуем разобраться. Появление множества регуляторов в банковской сфере США связано с историей финансовых кризисов и попытками законодателей устранить пробелы в системе контроля.

Как правило, новые контрольные органы создавались в ответ на возникшие проблемы и угрозы стабильности, что приводило к росту числа властных структур, каждая из которых получила определенную сферу ответственности. В результате сегодня в стране работают федеральные и региональные организации, контролирующие банки в зависимости от их устава, размера и статуса. К ключевым игрокам на рынке банковского надзора относятся такие федеральные органы, как Управление контролера валюты (Office of the Comptroller of the Currency — OCC), Федеральная резервная система (ФРС) и Федеральная корпорация по страхованию депозитов (FDIC). OCC занимается наблюдением за национальными банками, ФРС надзирает за банками-членами своей системы и холдинговыми компаниями, а FDIC контролирует небанковские организации и несет ответственность за страхование вкладов и разрешение последствий банкротств. Кроме того, штатные органы каждой территории или штата координируют свои нормативные требования и контролируют банки с региональной регистрацией.

Такое распределение надзора создает разнообразие опций для банков, которые могут выбирать регулятора в зависимости от своих потребностей. Это способствует конкуренции между регуляторами, стимулируя их совершенствоваться и повышать уровень сервиса. Однако с другой стороны, наличие множества регуляторов обостряет проблемы избыточного контроля, несогласованности требований и общей путаницы, которая затрудняет понимание системы новыми игроками и увеличивает затраты банков на соответствие нормативам. Некоторые представители крупного банковского сектора неоднократно высказывались в пользу радикального упрощения системы. Генеральный директор Bank of America Брайан Мойнихан сравнил текущее состояние финансового регулирования с «спагетти» из раздробленных функций и перекрывающих полномочий, призывая к «началу с чистого листа».

Несмотря на подобные инициативы, общая структура остается устойчивой, в том числе благодаря институтам и интересам, закрепленным в политической и экономической системе. Одной из причин сохранения статуса-кво является сильное влияние различных заинтересованных сторон, которые видят преимущества для себя в территории ответственности и полномочиях существующих регуляторов. Масштабные реформы требуют согласия многих игроков на уровне Конгресса и исполнительной власти, что сопряжено с трудностями и политическими рисками. При этом небольшие изменения и внутренние оптимизации, такие как сокращение штатов сотрудников и реорганизация офисов, могут происходить более динамично, что наблюдается в последние годы. Важную роль играет и желание сохранить определенную гибкость в регулировании, учитывая сегментированную природу банковской системы США.

Различия между национальными и региональными банками, членами Федеральной резервной системы и не членами, а также специфические особенности отдельных штатов требуют дифференцированного подхода. Унификация всех функций в одном органе рискует привести к потере адаптивности и снижению качества надзора за разнообразными финансовыми институтами. Нынешняя администрация также рассматривает возможности реструктуризации системы финансового регулирования. В частности, обсуждаются варианты консолидации различных регулирующих агентств либо перемещения сотрудников между ними с целью повышения эффективности и сокращения бюрократии. Такие шаги могут повлиять на ландшафт банковского регулирования в краткосрочной перспективе, но масштабных реформ пока не предвидится.

В итоге, многообразие финансовых регуляторов в США – это результат исторического развития, а также попыток балансировать между необходимостью строгого надзора и поддержкой конкуренции и инноваций на рынке. Комфортного и простого решения этой сложной «лоскутной» системы в ближайшем будущем не видно, однако постепенная эволюция и внутренние реформы могут сделать ее более прозрачной и понятной для всех участников. Понимание ключевых особенностей этой системы особенно важно не только для банков и инвесторов, но и для широкой публики, так как от эффективности надзора зависит стабильность всей экономической системы страны. Глубокое знание истории, структуры и вызовов американского банковского регулирования дает возможность лучше ориентироваться в финансовых новостях, оценивать риски и принимать обоснованные решения как на уровне бизнеса, так и личных финансов. Независимо от дальнейших изменений, американская система банковского надзора остается одной из самых масштабных и детализированных в мире.

Ее «крадущийся» и разветвленный характер отражает сложность и многогранность финансового мира, где совершенствование методов контроля – это непрерывный процесс, отвечающий за безопасность и устойчивость экономики.